※当記事はアフィリエイト広告を含みます。

突然、不動産を相続することになったものの、「何からどう対処して良いか分からない」という人は、案外多いようです。

また、相続を経験したことがないなら、不動産の相続によって課せられる相続税が、一体どれぐらいの金額になるのか、不安に感じるのも無理はありません。

しかし、不動産相続に関する大まかな知識と流れを事前に確認しておくことで、いざという時にも、慌てず対処することができるでしょう。

ここでは、相続税に関する基礎知識はもちろん、不動産の相続税を支払うまでの流れや計算方法、また、気になる節税対策や、相続税が払えない時の対処法まで併せて解説します。

この記事の監修者

宅地建物取引士・管理業務主任者・不動産コンサルタント・不動産プロデューサー。不動産業界10年以上の専門家。

物件調査、重説作成・説明などの実務経験が豊富。土地の売買、マンション管理に精通。大阪を中心に宅建士の新しい活躍のステージ「宅建士.jp」を運営している。

最短30秒で申し込み完了!

【相続税に強い税理士へ相談できる】

相続税申告の手続きを簡単に終わらせるなら、相続税に強い税理士へ一括相談できる税理士ドットコムを利用してみてはいかがでしょうか?

日本全国24時間いつでも無料で相談を開始でき、最短で当日に税理士から連絡をもらえます。

申し込みも最短30秒で行えるほど簡単なため、素早く相談できるのが魅力です。

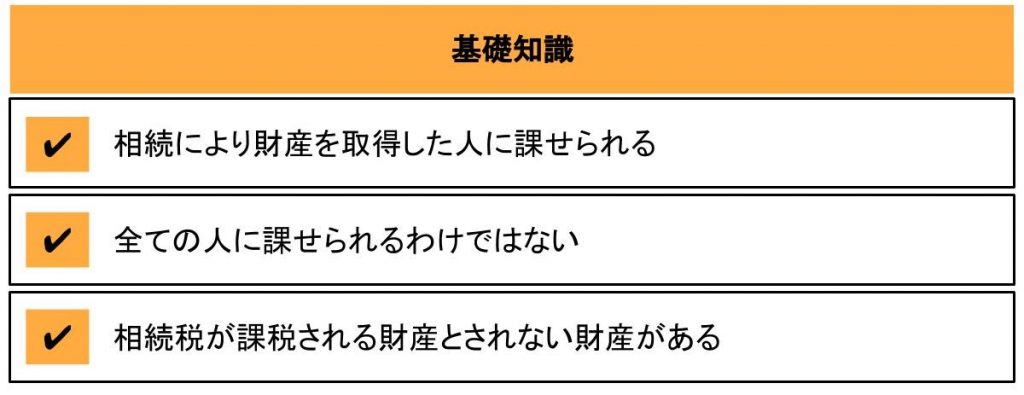

不動産の相続税に関する基礎知識

「相続税を払うことになったけど、実は詳しく知らない」という人は少なくないようです。いざという時慌てないためにも、はじめに相続税に関する基礎知識を確認しておきましょう。

相続により財産を取得した人に課せられる

「相続税」とは、被相続人の遺産の相続、または遺贈によって遺産を受け継ぐ際に、遺産総額が、一定金額を超えると課せられる税金のことです。

遺産が、ある一定金額を超えると、その金額に応じた相続税率が適応され、相続により財産を取得した人に相続税の申告が課せられます。

もし、遺産総額が規定の金額より下回っていれば、相続税の申告や納税の必要はありません。また、相続と遺贈では税額が異なるので注意しましょう。

「相続」の場合、法律で定められた法定相続人に対して相続が発生しますが、「遺贈」は、遺言によって法定相続人以外の人にも財産を与えることができます。

全ての人に課せられるわけではない

国税庁の調べでは、日本国内で相続税を支払っているのは、相続した人の約8%という結果が出ています。つまり相続税の申告が必要なのは100人のうち8人で、残りの92%は相続税の申告の必要がないのです。

相続税の申告が必要か、そうでないかの判断基準が「基礎控除」です。基礎控除額とは、一言でいうと「相続財産のうち、相続税がかからない額」のことを言います。

財産額が基礎控除額を超えると申告の対象となり、下回っていれば納税の必要がありません。このように、相続税はすべての人に課せられている訳ではなく、支払わなくて良い人の方が圧倒的多数です。

そのため、相続税申告の対象でない場合は、申告書の書類作成や提出は必要がありません。

基礎控除額は法定相続人の数によって変動する

基礎控除額は、一律に決まっている訳ではなく「法定相続人の数」によって変動します。相続人数が多ければ多いほど相続税がかかりません。相続税の基礎控除額は、次の計算式で算出します。

相続税の基礎控除額の計算式

3,000万円+(法定相続人の数×600万円)=相続税の基礎控除額

例えば、相続人が3人の場合、3,000万円+(3×600万円)=4,800万円が基礎控除額となります。

仮に、遺産総額が4,800万円を上回れば相続税を支払う必要があり、4,800万円以下であれば申告する必要がなくなります。

相続人数と相続税の基礎控除額

| 相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

相続税が課税される財産とされない財産がある

相続財産には、相続税が課税される財産と、課税されない財産があるので注意が必要です。

相続税が課せられるものには、金銭に見積もることができる、預貯金、有価証券・不動産などがあります。

また、被相続人の死亡時に支払われる生命保険や死亡退職金などの「みなし財産」も、課税対象となります。

課税される財産

| 金融資産 | 現金・預貯金・有価証券など |

|---|---|

| 不動産(土地) | 宅地・農地・牧場・山林・借地権など |

| 不動産(家屋) | 家屋・駐車場・マンション・アパートなど |

| 動産 | 家具・宝石類・骨董品・自動車など |

| 各種権利 | 著作権・特許権・ゴルフ会員権など |

| 事業用財産 | 機械・備品・農産物。商品など |

| みなし財産 | 生命保険の死亡保険金・死亡退職金など |

一方、墓地や墓石・仏壇・仏具、寄付金等は相続税が課せられていません。課税されない財産は以下のものがあります。

- 墓地・墓石・仏壇・仏具

- 国や地方公共団体への寄付金

- 公益事業のための財産

- 心身障害者共済制度の給付を受ける権利

- 個人経営の幼稚園・養護学校等の財産など

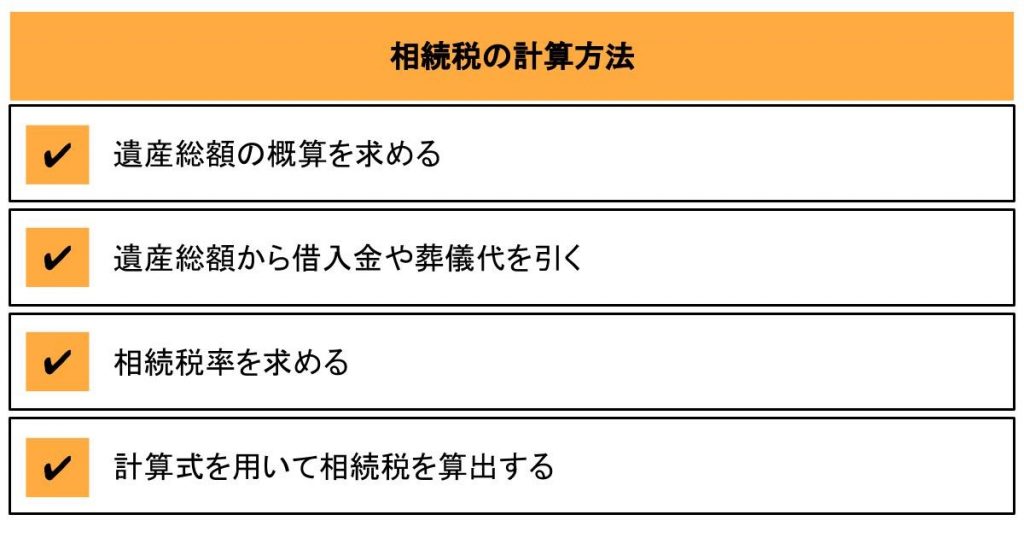

不動産の相続税を計算する方法

不動産の相続税を計算するには、相続した遺産総額によって税率が変わってくるため、まずは、すべての遺産相続の概算を求めることが重要です。

遺産総額の概算を求める

不動産の相続税を計算するには、土地の価格だけでなく、預貯金や生命保険・有価証券なども含めた、すべての遺産総額を算出する必要があります。

なお、相続税が発生するのは、算出された遺産総額が基礎控除額を上回る場合です。逆に0円、もしくはマイナスになる場合は、相続税は発生しません。

土地の評価格の算出方法ですが、「路線価」「倍率方式」のいずれかで割り出します。

路線価は、1平方メートル当たりの価格が設定されている路線(道路)に面した、一般的な宅地の値段を定めたもので、国税庁のHPで確認可能です。

一方の倍率方式は、毎年役所から送られてくる「固定資産税評価明細書」に記されている土地価格を参考に、以下の計算式で算出します。

土地価額×1.14=土地の相続税評価格

この1.14という数字は、固定資産税評価格は時価の70%、土地の相続税評価額は80%に設定されているため、相続税評価額は、固定資産税評価格の1.14倍の価値になるとことろからきています。

\ネット環境にお悩みの方へ!端末在庫が少なくなっています/

遺産総額から借入金や葬儀代を引く

遺産総額の概算を求めたら、その額から借入金や葬儀代を差し引きましょう。住宅ローンや借金、葬儀代など、マイナスの財産を差し引いた金額に対して相続税は発生します。

香典返戻や、墓地墓石の買入にかかる費用は対象ではありませんが、これらを除く葬儀費用全般は、債務控除として差し引くことが可能です。

また、被相続人が死亡した時にあったローンや、未払いの医療費等の債務の他、死亡年度の所得税や住民税などの税金も債務控除の対象となります。

ただ、被相続人が連帯保証人になった他人の借入金は、債務控除の対象ではありません。

しかし、例外として債務者が弁済不能で、肩代わりしなければならない状況にあり、求償権を行使しても弁済の見込みがない場合に限り、債務控除の対象になります。

相続税率を求める

遺産総額からマイナス財産を差し引いた後、法令に定められた法定相続人毎に分割します。

例えば、被相続人に妻と子どもが2人いた場合、妻に2分の1、子どもは4分の1をそれぞれ取得できます。

取得金額を分けたら、下の「相続税の速算表」に沿って、相続人ごとに納税額を算出しましょう。

仮に妻の遺産相続が1,100万円なら、税率15%の165万円から、控除額の50万円を差し引いた115万円が相続税となります。

一方、子ども1人当たりの遺産総額は550万円で、税率10%ですから、相続税は55万円です。

相続税の速算表

| 課税対象の遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15%?? | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円越 | 55% | 7,200万円 |

続いて、各相続人の相続税額をすべて足してください。この場合、妻の相続税が115万円、子どもの相続税が2人分で110万円なので、相続税の合計額は225万円となります。

計算式を用いて相続税を算出する

計算式を用いて相続税を算出する場合、相続税の計算式は次の通りですが、これを見ると、基礎控除額の額を上回る相続財産に対してのみ、相続税が課せられることがわかります。

相続税の計算式は以下のとおりです。

相続税額=(すべての相続財産額-基礎控除額)×相続税率

ただ、相続税の計算は、例外事項もたくさんあるため、複雑で分かりにくいものです。

もし、間違った金額を申請してしまうと、ペナルティを課せられる可能性もあります。心配な場合は専門家の手を借りると良いでしょう。

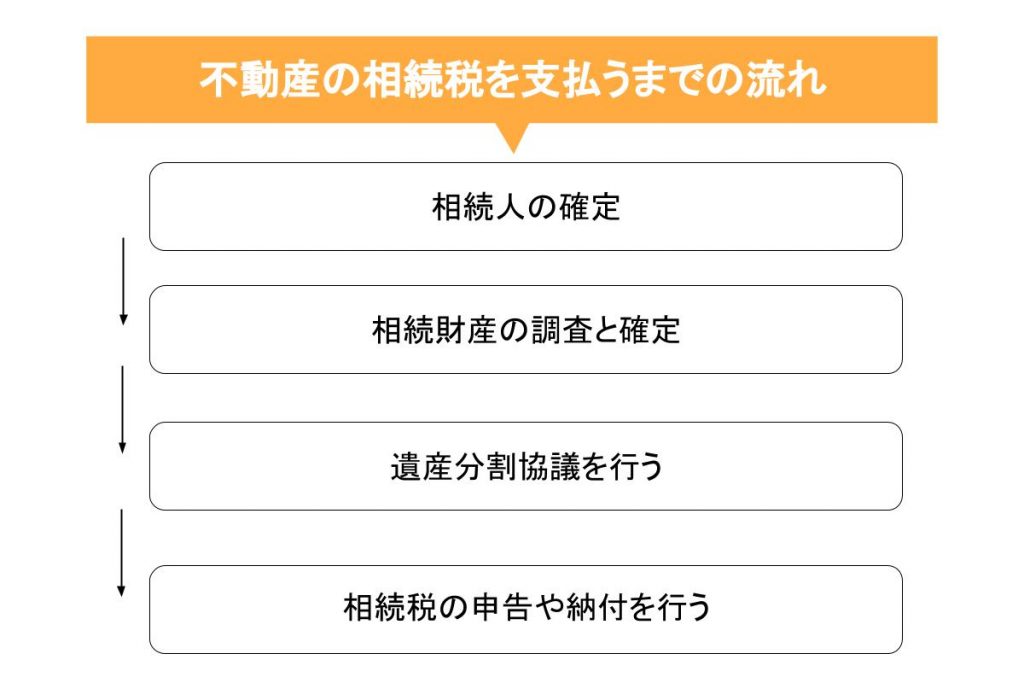

不動産の相続税を支払うまでの流れ

納付までにやっておくべきことは複数に及びます。期限内に申告や納付を終えるためにも、相続人の確定から、相続税を支払うまでの流れを、事前に確認しておくと安心です。

相続人の確定

まず遺言書の有無などを確認し、法定相続人の確定を行います。遺言書がある場合、遺言の内容に沿って手続を進めますが、遺言書がない場合は、相続人を確定するための調査を行います。

戸籍謄本や除籍謄本を取得して、親族関係となる人から相続人を決定しますが、相続人には順位が定められています。

被相続人の配偶者は無条件で相続人となり、次いで子ども、父母、被相続人の兄弟姉妹の順に相続が可能です。

なお、直遺言書が見つかった場合は、家庭裁判所で「検認」手続きを行う必要があります。変造や隠匿を防ぐための措置ですが、くれぐれも勝手に開封しないよう注意しましょう。

相続財産の調査と確定

相続人が確定したら、続いて相続財産の調査と確定に入りましょう。財産には、預貯金や不動産・有価証券などの「プラスの財産」と、住宅ローン・カードローンなどの「マイナスの財産」があります。

相続財産を調査する際は、不動産以外の財産も含める必要があり、自宅はもちろん勤務先や取引先などにも財産がないかどうか調査が必要です。

預貯金は、金融機関で発行する残高証明書でも確認できます。その場合、借入金の残高も載っているため、借金の有無の確認も可能です。

相続財産の調査が終わったら、プラスの財産から、マイナスの財産と葬儀費用を差し引いて、相続する財産の金額を確定します。

\ネット環境にお悩みの方へ!端末在庫が少なくなっています/

遺産分割協議を行う

相続財産の確定後は「遺産分割協議」を行います。遺産分割協議とは、相続人同士で遺産の行先を考える会議のことです。

遺産分割協議に法的な縛りはなく、分割内容の確定後に作成する「遺産分割協議書」に署名捺印があれば、直接会って決める必要はありません。

ただ、強制力がないため、なかなか円滑に進まないケースもよくみられます。ただ、遺産分割協議に期限はないものの、遺産相続の申告には期限があるので注意が必要です。

遺産分割協議の終了後に作成する「遺産分割協議書」は、相続税の申告や相続登記にも必要なものなので、滞りなく行いましょう。

なお、比較的スムーズに分割できる預貯金などに比べ、分割が複雑な不動産の遺産分割方法には、次のような4つの方法があります。遺産分割協議書は、相続税の申告や相続登記にも必要です。

不動産の4つの遺産分割方法

| 現物分割 | そのまま相続人の一人が取得 |

|---|---|

| 代償分割 | 1人が取得し他の相続人に相応の金額支払う |

| 共有 | 相続人で共有 |

| 換価分割 | 売却して売却代金を相続人で分割 |

黄 威翔/宅地建物取引士

黄 威翔/宅地建物取引士 後からトラブルなどにならないための理想は、被相続人・相続人で話し合い、遺言を作っておいてもらうことです。やっておくべきことは、親族感でのコミュニケーションです。

相続税の申告や納付を行う

遺産分割協議が無事終わったら、相続税の申告や納付を行いましょう。2015年の法改正により、基礎控除が大きく引き下げられた結果、相続税の課税対象となる人が増えているようです。

相続税申告書の作成ができるのは、相続人である本人と税理士だけとなっています。もし、申告書の作成に不安がある場合は、専門家である税理士に相談すると良いでしょう。

また、期限までに現金納付できない場合は、分割払いできる延納や、現物で納付する物納制度を利用することもできます。

不動産相続税の節税対策

不動産の相続は、ある一定の条件に該当すれば、負担軽減措置や特例を受けることができます。そのため、現金や有価証券の相続より、不動産の相続のほうが節税対策になると言われています。

小規模住宅地等の特例を利用する

「小規模住宅地等の特例」とは、土地を相続する場合、ある一定の条件を満たしていれば、土地の評価確が最大で80%減税できるという特例です。

宅地の評価格が減ることで課税財産の総額も減るため、節税対策に大いに役立つと言えます。

また特例が利用できるのは、主に住宅地・事業用宅地・貸付事業用宅地の3つで、適用されるのは最大200から400平方メートル分となっています。

住宅として使用していた土地の場合、適応されるのは330平方メートルが限度です。

被相続人が住んでいた宅地を、相続するのが配偶者なら無条件で適応されますが、同居していた親族の場合は、住み続ける必要があるなど、それぞれ条件は異なります。

特例が適用される人とその条件は以下のとおりです。

- 配偶者(条件なし)

- 同居の親族(移住の必要あり)

- 同居してない親族(条件なし)

配偶者の税額軽減特例を利用する

配偶者への優遇措置である「配偶者の税額軽減特例」も、節税対策の大きな味方と言えるでしょう。

「配偶者の税額軽減特例」とは、配偶者が相続した遺産額が1億6,000万円、または法定相続分の範囲内であった場合、非課税になるという制度です。

法定相続分の財産が1億6,000万円を下回れば、相続税の対象から控除されます。特例を受けるためには、詳細を記した申告書と、必要書類を添えて税務署に申請する必要があります。

黄 威翔/宅地建物取引士 こういった申請のことの相談は税理士にするとよいです。。人によりますが、詳しいのは税理士・司法書士・弁護士です。

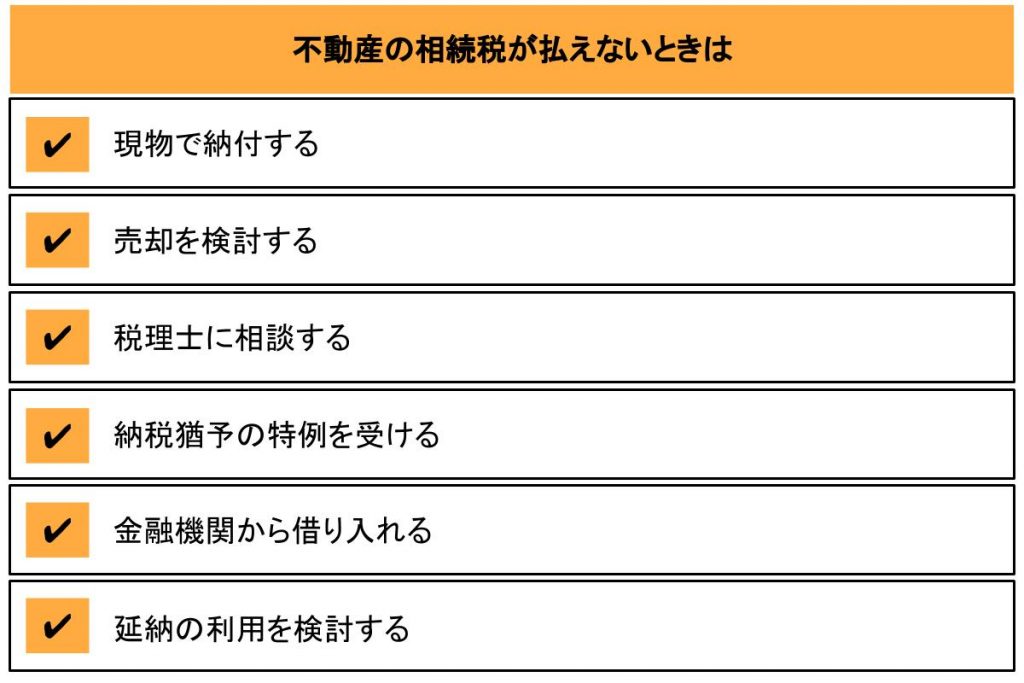

不動産の相続税が払えないときの対処法6選

相続税の納付は、現金一括が原則となっています。ただ、「相続する財産の現預金が少ない」「遺産分割が決まらない」など、相続税が現金一括で払えないケースもあるでしょう。

そんな困った時の対処法をいくつか紹介します。

現物で納付する

現金での納付が困難なときは、不動産などの財産を代わりに収める「物納制度」を利用することができます。納期期限に間に合わない場合に検討すると良いでしょう。

この物納制度は、相続税だけに設けられており、物納に当てることができるものには、国債・地方債・株式・不動産などがあります。

物納のメリットは、不動産売却の際に必要な「譲渡所得税」が課せられないことです。ただ物納は、延納による分割払いでも相続税を収めるのが難しい場合に限り、申請できる方法なので注意しましょう。

売却を検討する

期限内に納税できない場合は、不動産を売却し納税に当てるという選択肢もあります。不動産を売却する際は、早めの行動がポイントです。

というのも、立地条件によっては、すぐに買い手が決まらないケースもあるからです。焦ると不利な売却をしてしまう可能性があるので、できるだけ早めに不動産会社に相談するのがポイントです。

また不動産を売却は、相続人に登記を移動してからが基本なので忘れず行いましょう。

税理士に相談する

心配や不明な点がある場合は、相続税に強い税理士に相談することで、相続税を大幅に安くすることが可能です。

特に土地を売却する際は、土地の種類に応じて減額評価の方法が異なり複雑です。適用可能な減税制度を最大限に利用するためにも、税理士は心強い味方となってくれるでしょう。

ただ、土地評価確を減額する作業は力量が問われるので、経験豊富な税理士に依頼するのがポイントです。

納税猶予の特例を受ける

農地にかかる相続税や、相続人が後継者の自社株の場合は、「納税猶予の特例」や免除が可能なので上手く利用すると良いでしょう。名称に猶予と付いていますが、実際は納税が免除されます。

面積の広い農地は、相続税などが課税され税額が高くなる傾向があります。それにより農業を継続できないといった弊害を解消するため、この特例が設けられています。

なお、適用されるには、後継者が農業を続けること、または農業をする人に農地を貸し出すことが条件です。

金融機関から借り入れる

金融機関から、相続税の納付金を借り入れるという選択もあります。金利の低い銀行から借り入れが可能であれば、利子を支払う必要はあっても、延納より負担が軽くなることもあります。

延納にかかる利子税は、金融機関の利率より高いため、金融機関から融資を受ける方が負担が軽いと言われているのです。

しかし、保証人や担保が必要で、審査期間が長引く可能性などのデメリットもあるので、注意しましょう。

延納の利用を検討する

どうしても借り入れが難しい場合は、通常一括で支払う必要のある相続税を、最長20年の分割払いにすることができる「延納」を検討しましょう。

相続税額が10万円以上、延納額が50万円を超えるときには担保の必要がありますが、これらの延納制度の要件を満たすことで、相続税を延納することが可能です。

なお、延納した金額には利子税がかかることも知っておきましょう。

不動産相続税の申告について

不動産相続税の申告と納付には期限があります。期限を過ぎてしまうと、多大な損害を負う場合もあるので注意が必要です。また期限までに、遺産分割が確定しない場合の対策も紹介します。

申告と納付の期限は

申告と納付の期限は 相続開始(被相続人の死亡確認日)の翌月から「10カ月以内」と決まっており、相続人全員が相続税の申告と納付を行う必要があります。

そのため、相続人の財産を決定する「遺産分割協議」は、申告期限である10カ月までに終えるのが前提です。

このように、相続税は10か月以内に現金納付するのが一般的ですが、延納や物納納付の申請書提出も、同じく10カ月以内に済ませ、許可を得る必要があるので注意しましょう。

申告期限が過ぎた場合は

万が一、申告期限に手続きが行われなかった場合、ペナルティとして追徴課税が発生します。

申告の期限に間に合わなかったり、故意に申告しなかったことが発覚すると、無申告課税や延滞税が課せられるので、そのまま放置しないことが重要です。

申告期限が過ぎ、後に自主申告した場合は税金総額の5%、税務調査から指摘されて申告した場合は、税金総額の10%が罰金として科せられます。

その他にも、複数の罰則が定められているので、申告期限を過ぎないよう十分注意しましょう。

黄 威翔/宅地建物取引士 支払期限が過ぎてしまいそう、支払いが難しい場合はど税務署に相談しましょう。

事情を話せばわかってくれないこともありませんので、素直に相談してみる事です。

申告書はどこで貰えるのか

申告書は、税務署の窓口で入手することができます。申告書の提出は、被相続人の住所地にある所轄税務署と決まっていますが、用紙は全国どこで入手しても構いません。

その他にも、国税庁からダウンロードすることもできます。わざわざ窓口に取りに行くのが面倒という人は、こちらがおすすめです。

その際は、申告書を作成する年度ではなく、被相続人が死亡した年に応じた申告書をダウンロードするようにしましょう。

申告期限までに遺産分割が確定しない場合は

相続財産の遺産分割はスムーズにいかないことも多く、期限までに申告できないケースもあります。申告期限までに遺産分割が確定しない場合は、正式に分割が決定するまで、いったん仮申告を行います。

この仮申告の場合、相続税を安くすることができる「小規模宅地の評価減の特例」や、税額軽減が適用されない場合もあるので注意しましょう。

ただ、仮申告時に「申告期限後3年以内の分割見込書」を提出し、そこから3年以内に遺産分割を確定させれば、これらの特例や税額軽減を適用することが可能です。

最短30秒で申し込み完了!

【相続税に強い税理士へ相談できる】

相続税申告の手続きを簡単に終わらせるなら、相続税に強い税理士へ一括相談できる税理士ドットコムを利用してみてはいかがでしょうか?

日本全国24時間いつでも無料で相談を開始でき、最短で当日に税理士から連絡をもらえます。

申し込みも最短30秒で行えるほど簡単なため、素早く相談できるのが魅力です。

不動産を相続したら忘れずに相続税を納めよう

不動産の相続税を支払うまでの流れや、計算方法を、事前にざっと確認しておくことで、いざという時、慌てずに対処することができます。

しかし、「遺産分割協議が前に進まない」「現金が用意できない」など、どうしても申告が期限内に間に合わないこともあるはずです。

黄 威翔/宅地建物取引士 そんな時は、納税猶予の特例や延納などの対処法を、検討するのも良いです。

また、相続税の申告と納付には、相続開始の翌月から10カ月以内という期限が設けられています。

万が一この期限を過ぎてしまうと、ペナルティとして罰金が科せられてしまう可能性があるので、不利益を被らないためにも、不動産を相続したら、早めに手続きに取り掛かりましょう。