※当記事はアフィリエイト広告を含みます。

マンションの購入にかかる初期費用は、いわゆる「頭金」だけではありません。

仲介手数料・登記費用・修繕費積立金・各種税金に加え、住宅ローンを借りるにも手数料が必要です。

そのため、マンションの代金以外の金額も考慮した上で、自己資金の準備や住宅ローンの借入額を検討しましょう。

今回は、マンション購入にかかる初期費用全般を各項目ごとに詳しく解説します。

さらに後半では、3つのモデルケースと初期費用を抑える方法も紹介します。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

不動産を購入するなら!

【物件情報を無料請求】

不動産物件を探すなら、タウンライフ不動産売買を検討してみてはいかがでしょうか。ご希望にマッチした物件情報を無料で受け取れます!60秒で簡単登録できるので、ぜひ一度使ってみてください。

マンション購入時に必要な初期費用

まずはマンション購入時に必要な初期費用です。

住宅ローン借り入れ前に発生する費用であるため、相場を把握して自己資金の準備に役立てましょう。

手付金や申込証拠金

最初にかかる費用は、「手付金」と「申込証拠金」です。

これらの費用と「頭金」の違いは次のとおりです。

| 頭金 | – | 購入代金の内、住宅ローンではなく自己資金で支払う分の金額 |

| 手付金 | 購入代金の5~10% | 一般的には「解約手付」にかかる金額で、頭金に充当されることもある |

| 申込証拠金 | 20,000~10万円 | 購入の意思を示すための金額で、手付金の一部に充当されることが多い |

申込証拠金は、モデルルームの見学や内見で、気に入った物件に対して購入の意思を示すために支払います。

この費用の主な意味は、他の購入希望者よりも売買交渉を優先してもらうことにあります。

逆にいえば、申込証拠金を支払わない限り、他の希望者が優先されるということです。

申込証拠金は契約不成立なら返還、契約時は手付金として充当されることが多いため、内見時から準備しましょう。

手付金は契約時に支払う費用です。

後に頭金へ充当される、または返還されるものとして、購入代金の5~10%を支払います。

手付金は複数種類ありますが、一般的には「解約手付」を指します。解約手付とは、「契約解除権の留保」が目的であり、契約を解除したい側が買主なら手付金の放棄、売主なら倍額の償還で契約を解除できます。

建物がまだ完成していない新築物件を例として、各費用の支払いのタイミングを説明します。

住宅ローンの融資実行日は、物件の引き渡し日または建物の竣工日です。

そのため、手付金の段階までは自己資金から支出する必要があります。

仲介手数料

売主との間に不動産会社を介した場合は、不動産会社に対する仲介手数料の支払いがあります。

なお、新築の場合は建設会社が直接販売することが多いため、仲介手数料はありません。

仲介手数料は法律で上限が決められており、その金額は「購入価格の3%+6万円」で計算できます。

この上限金額が請求されることが多いものの、上限より安い金額設定や、値引きを導入している会社もあります。

仲介手数料には消費税がかかります。たとえば、購入価格(取引額)が3000万円の場合、3000万円×0.03+3万円=96万円ですが、消費税が9万6千円かかりますので仲介手数料の総額は105万6千円と100万円を超える額になります。

住宅ローンでお金を借りる場合の費用

住宅ローンを組むにあたって必要な費用がいくつかあります。

この費用は自己資金からの支出になるため、注意しましょう。

| 住宅ローン事務手数料 | 30,000~50,000円 | 住宅ローンを利用する金融機関に支払う事務手数料 |

|---|---|---|

| ローン保証料 | 借入金額の0.15%~0.45%(借入金額・返済年数で変動) | 住宅ローンを利用する金融機関が定める保証会社への委託料 |

| 火災保険 | 100,000~150,000円 | 住宅ローン契約の条件を満たす火災保険の保険料 |

| 契約印紙代 |

|

課税文書(住宅ローン契約書)に添付が必要な印紙代 |

では、各項目について詳しく解説します。

住宅ローン事務手数料

住宅ローンを利用する金融機関の、手続きに対する報酬です。

相場は30,000~50,000円で、金融機関によって差があります。

ただし、一部の金融機関では定率型(借入金額に対して一定の割合を乗じて計算する方法で、借入金額が大きいほど事務手数料も高額になる)を採用している場合があります。

ローン保証料

住宅ローンは大金かつ長期返済になるため、個人の連帯保証人ではなく、住宅ローンの保証会社との契約を条件とされるケースがほとんどです。

また、その保証会社は住宅ローンを融資する金融機関が指定します。

相場は借入金額の0.15~0.45%です。

「一括前払い型」と「金利上乗せ型(分割型)」があり、一括前払い型は、住宅ローン契約時の借入金額と返済年数から保証料を計算した分を一括で支払います。

一方、金利上乗せ型(分離型)は、住宅ローンの返済と一緒に支払う方法です。

住宅ローンの金利が0.4%、保証料が0.2%と仮定した場合、毎月の金利支払分は0.6%となります。

なお、一括前払い型であれば、繰上げ返済によって返済期間が短縮すれば、その分を計算し直して保証料の一部が返金されます。

しかし、金利上乗せ分の場合は返金がありません。

火災保険

住宅ローンの契約は、火災保険への加入が条件となっていることがほとんどです。

返済期間中は、所定の条件を満たす火災保険に加入し、保険料の支払いが求められます。

火災保険料は加入時に長期一括払いとなり、相場は10~15万円です。

ただし、これは10年分の相場であり、10年を超える返済期間の場合は更新のたびに保険料を支払うことになります。

なお、所定の条件さえ満たしていれば、保険会社や補償内容は選択可能です。

条件にはない地震特約・水害特約・家財対象の火災保険などを付けて加入することも可能です。

契約印紙代

住宅ローンの契約書は、国税庁が指定する「課税文書」にあたり、契約金額に応じた印紙税が決められています。

その金額分の収入印紙を、契約書に貼って納税しなければなりません。

- 借入金額500万円超1,000万円以下:10,000円

- 借入金額1,000万円超5,000万円以下:20,000円

- 借入金額5,000万円超1億円以下:60,000円

\ネット環境にお悩みの方へ!端末在庫が少なくなっています/

契約書に貼付する印紙代

住宅ローン契約書以外にも、マンション購入には課税文書に該当する契約書が存在します。

課税文書は種別によって1号~20号までに分けられており、住宅ローン契約と物件の契約は別の種別です。

種別が異なると、印紙代も変わります。不動産売買に関する契約書の場合、印紙代は次の通りです。

- 契約書の記載金額が1000万円超5,000万円以下:10,000円

- 契約書の記載金額が5,000万円超1億円以下:30,000円

不動産譲渡契約書の印紙税については、2020年3月31日までに作成されるものについては軽減措置が適用されています。

上述の額は軽減措置適用後の金額です。

登記関係の費用

マンションに限らず、不動産を取得した場合は所有権に関する登記が必要です。

また、住宅ローンを利用する場合は、抵当権の設定登記も行わなければなりません。

登記するためには、法務局での手続きのほか、登録免許税の支払いが必要です。

不動産取得に関する登録免許税は「課税標準額(評価額または法務局の認定価格)×税率」で計算します。

税率は登記の項目ごとに分けられ、一部軽減措置が設けられています。自居用マンション取得にかかる登録免許税率と軽減税率は次の通りです。

| 税率 | 軽減税率 | 軽減税率の適用期間 | |

|---|---|---|---|

| 所有権保存登記(土地) | 0.4% | 0.15% | 2021年3月31日まで |

| 所有権保存登記(建物) | 0.4% | 0.15% | 2021年3月31日まで |

| 所有権移転登記(建物) | 2.0% | 0.3% | 2021年3月31日まで |

| 抵当権設定登記 | 0.4% | 0.1% | 2021年3月31日まで |

なお、これは住宅用家屋に対する軽減措置であるため、軽減税率の適用には「住宅家屋の所在地の市長村長の証明書」を添付が求められます。

また、登記は新築または取得後1年以内の住居であることが条件です。

これらの登記申請はすべて自分で手続き可能ですが、司法書士に依頼することもできます。

依頼する費用の目安は50,000円前後です。住宅ローンの抵当権設定については、金融機関が司法書士を指定するケースもあります。

修繕維持積立基金

マンションの場合、建物全体に関わる修繕は、各戸の所有者で費用を出し合うことになります。

修繕計画に基づいて10~15年ごとに大規模修繕を行うことが多く、修繕積立金という形で備えておくことが一般的です。

初期費用として必要な修繕維持積立金は、月々の修繕費積立金とは別に集められます。

物件の引き渡し時におさめる費用で、相場は20万~50万円です。

修繕積立金は、修繕計画に基づいて必要なときに支払えるよう、管理組合で留保されます。

なお、中古マンションを購入した場合は月々の積立金の分だけで、初期費用としてのまとまった金額を収める必要はありません。

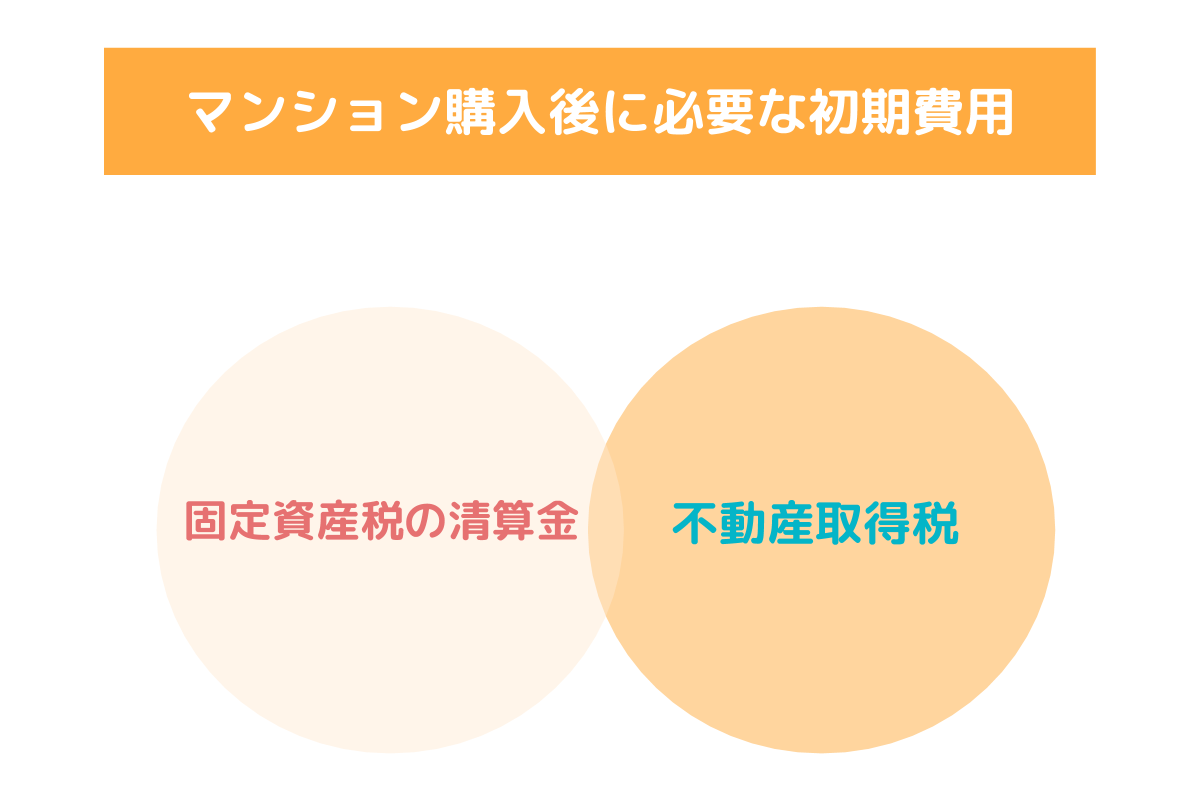

マンション購入後に必要な初期費用

次に、マンション購入後にかかる税金について解説します。

ここでの税金は、上記までで紹介した印紙税・登録免許税とは異なり、マンション購入後の数ヶ月から1年程度で納税通知されるものです。

\ネット環境にお悩みの方へ!端末在庫が少なくなっています/

固定資産税の清算金

固定資産税は、毎年1月1日時点で所有している固定資産に対して課税される地方税です。

固定資産とは土地や建物などのことで、所在する市町村が課税主体となり所有者へ税額を通知します。

1月1日時点の所有者に通知されるため、マンション購入が仮に7月だとすると、納税は前所有者が行っています。

引き渡し日を境として、日割りで売主と買主の負担を決めます。これが固定資産税の精算金です。

なお、税額は土地と建物の固定資産税評価額(課税標準)に、それぞれ税率を乗じた金額となります。

標準税率は1.4%です。ただし、条件に該当する住宅に関しては軽減措置があります。

| 軽減措置 | 備考 | |

|---|---|---|

| 住宅用地 |

|

|

| 新築住宅の建物 | 新築住宅は120平米までの部分について、固定資産税が1/2 |

|

| 認定長期優良住宅の建物 | 認定長期優良住宅の条件に合致する場合、税額が1/2 | 2022年3月31日まで |

ただし、新築物件の場合は前所有者が建設会社や不動産会社であり、住宅用ではなく商品としての課税となるため軽減措置の対象になっていない可能性があります。

また、すべてのマンションに軽減措置が適用できるわけではないため、軽減措置の対象になっているかどうか、不動産会社か前所有者に確認しておきましょう。

不動産取得税

不動産取得税は、相続以外の方法で土地や建物を取得した際にかかる税金です。

課税標準を固定資産税評価額とし、税率は土地・建物双方ともに4%が標準ですが、住宅の場合は各種特例措置があります。

| 軽減措置 | 要件 | |

|---|---|---|

| 住宅(土地・建物) | 税率を3%に引き下げ | 2021年3月31日まで |

| 一般住宅(建物) | 課税標準から、新築の年数に応じて1,200万円を上限として控除 |

|

| 一般住宅(土地) |

|

|

| 認定長期優良住宅(建物) | 一般住宅の控除額に100万円を上乗せ(上限1,300万円) |

|

納税時期や軽減措置の詳細は都道府県によって異なっているため、マンションの所在地の自治体で情報を確認しましょう。

マンション購入の初期費用|モデルケース3つ

初期費用の各項目がわかったところで、モデルケースを3つ紹介します。中古・新築の違いと、購入代金および住宅ローンの借入額が異なるものを用意しました。

モデル1:3,000万円の中古マンションの初期費用

3,000万円の中古マンションを、35年のフルローンで購入したケースとして算出しています。

| 手付金・申込証拠金 | 130万円 |

|---|---|

| 仲介手数料(上限) | 105万6,000円 |

| 住宅ローン関連の費用 | 88万3,000円 |

| 契約書に貼付する印紙代 | 30,000円 |

| 登記関係の費用 | 10万円〜(司法書士等への報酬を含む) |

| 修繕維持積立基金 | 0円 |

| 固定資産税の清算金(1年分満額) | 30万3,000円 |

| 不動産取得税 | 0円 |

| (合計) | 381万2,000円 |

固定資産税の精算金ですが、売買取引(所有権移転)における、固定資産税の精算起算日は東京などは1月1日、関西などは4月1日(契約時に確認しておくことが必要)が多いです。その起算日をもとに、売買取引日(引き渡し日)を境として、日割りで売主と買主の負担を決めます。

例えば、売主が固定資産税を18万2,500円支払っていたとします。日割りにすると、1日500円です。

そして、売買取引が6月30日に行われたとすると、1月1日が起算日の場合、売主の固定資産税の負担額は500円×180日=90,000円となり、買主の負担額は18万2,500円-90,000円=92,500円となります。

住宅ローン関係の費用は、金融機関の事務手数料と、保証会社へ支払う保証料の合算です。

不動産取得税の0円は、土地と建物の課税標準額を、軽減措置の控除額で相殺できたケースを想定しています。

なお、中古マンションのため初期費用としての修繕維持積立金は発生していません。

モデル2:4,000万円の新築マンションの初期費用

新築マンションの代金4,000万円の内、500万円を頭金、3,500万円を35年の住宅ローンで購入したケースとして算出しています。

| 手付金・申込証拠金 | 200万円 |

|---|---|

| 仲介手数料 | 0円 |

| 住宅ローン関連の費用 | 73万3,000円 |

| 契約書に貼付する印紙代 | 30,000円 |

| 登記関係の費用 | 26万2,500円 |

| 修繕維持積立基金 | 30万円 |

| 固定資産税の清算金 | 0円 |

| 不動産取得税 | 0円 |

| (合計) | 332万5,500円 |

新築のため、修繕維持積立金は入っていますが、不動産会社を仲介していないため、仲介手数料は0円となっています。

不動産取得税については控除額の範囲内という想定です。

なお、このケースでは固定資産税の精算金は0円となっています。

多くの場合は日割り計算分を請求されますが、固定資産税の精算金の支払いは法律で定められた義務ではないため、0円という場合もあります。

モデル3:7,000万円の新築マンションの初期費用

新築マンションの代金7,000万円の内、800万円を頭金、6,200万円を35年の住宅ローンで購入したケースとして算出しています。

| 手付金・申込証拠金 | 350万円 |

|---|---|

| 仲介手数料 | 0円 |

| 住宅ローン関連の費用 | 345万円 |

| 契約書に貼付する印紙代 | 30,000円 |

| 登記関係の費用 | 68万5,500円 |

| 修繕維持積立基金 | 40万円 |

| 固定資産税の清算金 | 19万2,730円 |

| 不動産取得税 | 27万円 |

| (合計) | 8,52万8,230円 |

控除の限度額を超えているため、不動産会社への仲介手数料を除いたすべての項目で費用が発生しています。

頭金の800万円と合算すると、初期費用だけで1,652万8,230円となります。

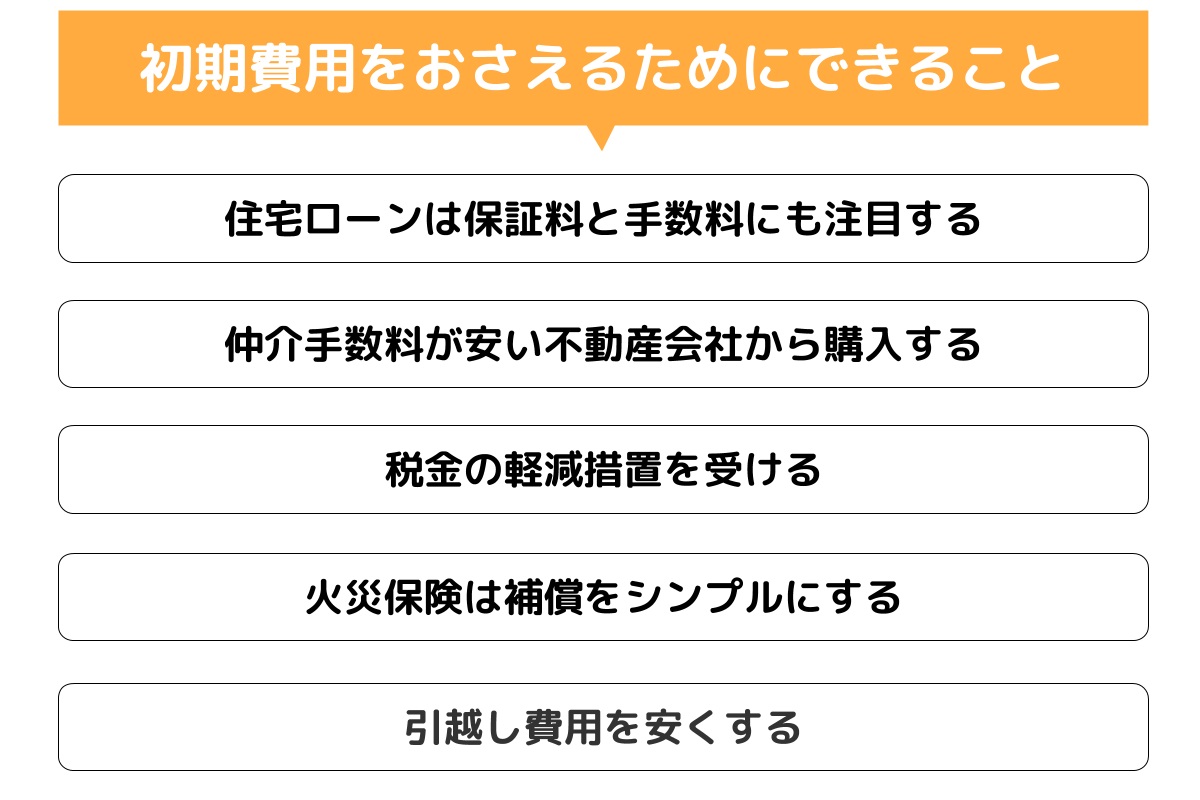

初期費用をおさえるためにできること

最後に、自身の選択によっておさえられる初期費用について紹介します。

できるかぎり支出を減らし、その後の返済や管理修繕費の支払いに備えましょう。

住宅ローンは保証料と手数料にも注目する

住宅ローンを決めるときは、返済期間と金利を注視しがちです。

しかし、保証料も合算した金利で見ることが大切です。

住宅ローン単体の金利は低くても、保証料を合算すると他社の方が安いということもあります。

また、同じように事務手数料の金額も考慮しましょう。

定額型の相場は30,000~50,000円ですが、借入額によっては定率型の方が安いケースもあります。

仲介手数料が安い不動産会社から購入する

中古物件など、不動産会社を仲介する場合でも、その不動産会社の専任物件でなければ他社に仲介を依頼できる場合があります。

仲介手数料の上限である「購入価格の3%+6万円」よりも、安い仲介手数料を掲げている業者を探してみましょう。

不動産会社を探す際は、複数の会社を一度に比較できる一括査定サイトの利用がおすすめです。

現在、インターネット上には複数の一括査定サイトが存在しています。

購入の場合、仲介業者と媒介契約を結ぶケースはあまりありません。

また、結んだとしても複数社に仲介を依頼できる一般媒介契約の場合が多いです。

ですから、きちんと対応してくれる不動産会社の中から、仲介手数料の値引きに応じてくれる業者を選ぶようにするとよいです。

税金の軽減措置を受ける

登録免許税・固定資産税・不動産取得税については軽減措置があります。

軽減措置の期間は延長が続いており、現在は2021年3月31日までとなっていますが、それ以降も延長されるかどうかは不明です。

購入する予定があるのならば、軽減措置が適用できる期間内でマンションを取得することを検討しましょう。

また、認定長期優良物件など、物件の条件によって受けられる軽減措置もあるため、確認することをおすすめします。

火災保険は補償をシンプルにする

初期費用を抑えるという意味では、住宅ローン契約の条件を満たせる補償に留めるのが一つの手です。

補償をシンプルにするために、周辺地域の地盤・環境・立地なども調べ、最適なプランを選択しましょう。

また、金融機関が紹介する火災保険だけでなく、他社とも比較することも大切です。

引越し費用を安くする

マンション購入にかかる初期費用とは異なりますが、購入から直近で発生する引っ越し費用も侮れません。

移動距離・荷物の量・繁忙期か否かで相場は変動しますが、同条件でも業者によって、金額に大きな差が出ることがあります。

荷物量・移動距離・引っ越し予定時期を伝え、複数社から見積もりを取り寄せましょう。

マンションの初期費用は詳しく調べて安くできる

マンションの初期費用は、税金の軽減措置の適用や、各社との見積比較を駆使すれば安く抑えられます。

とくに住宅ローンは長期の付き合いになるため、保証会社も含めた検討が大切です。

その上で、自己資金の準備を行い、場合によっては物件の再検討も視野に入れることをおすすめします。

気に入った物件に長く住み続けるためにも、慎重に資金計画を進めましょう。