- ファクタリングおすすめ

ファクタリングとビジネスローンの違いは?メリット・デメリットを比較!

※当記事はアフィリエイト広告を含みます。

※「高く売れるドットコム」「おいくら」は弊社マーケットエンタープライズが運営するサービスです。

ファクタリングもビジネスローンも資金調達方法の一種です。融資よりもハードルが低く、比較的素早く資金調達できるとしてどちらも人気があります。非常に似ている資金調達方法ですが、細かく見るといくつか違う部分があります。

今回は、ファクタリングとビジネスローンの違いについて説明しますね。迷ったらどちらを使うべきなのかも説明するので、参考にしてください。

目次

請求書を今すぐ現金化!

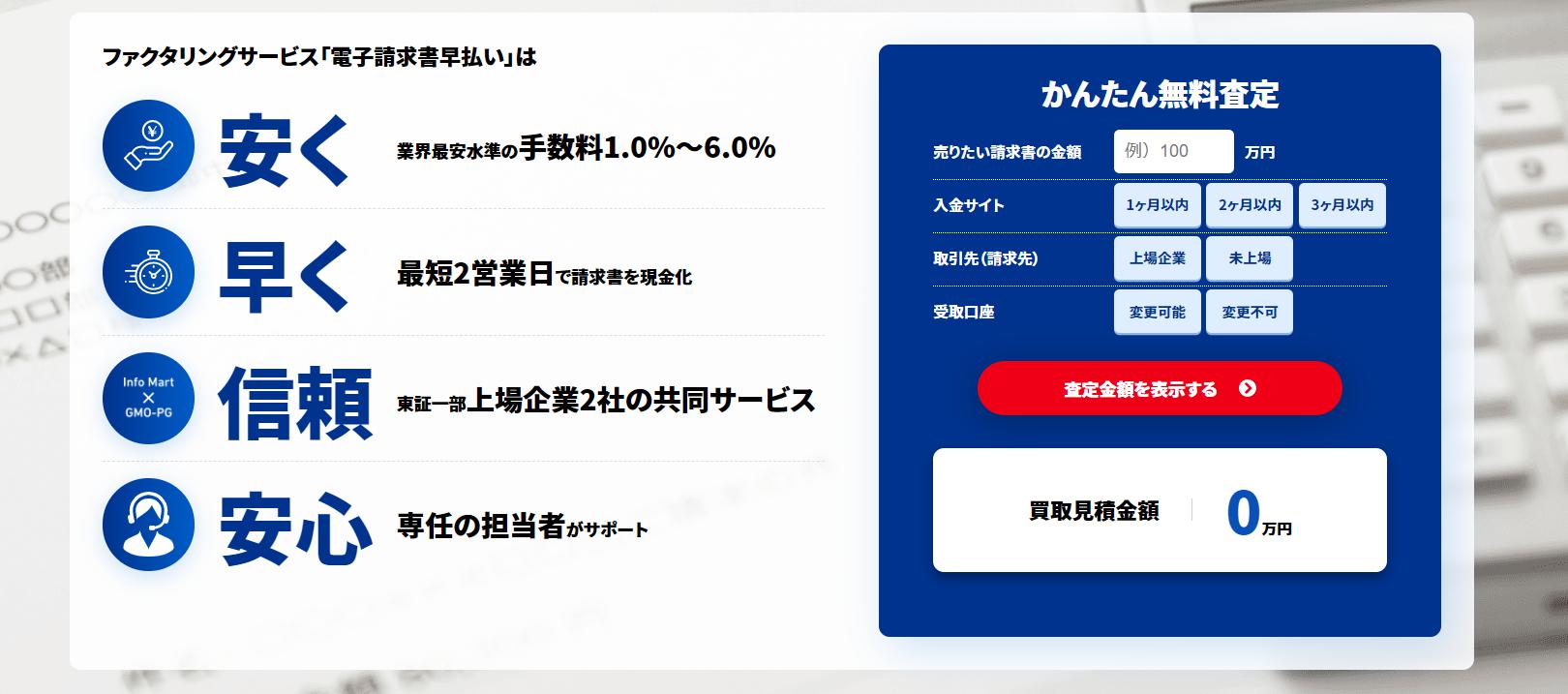

資金調達実績5万社以上!

審査資料2点で最短2時間審査完了!

※個人事業主or法人専用のサービスです

※相場情報は実際の買取価格と異なる可能性がございます。

ファクタリングとは

ファクタリングとは、売掛債権を買取してもらい、早期に現金を受け取る資金調達の一種です。ファクタリングは、2社間ファクタリングと3社間ファクタリングの2種類に分けられます。

それぞれ特徴が異なるので、自分の目的に合わせて使い分けましょう。次の段落からは、ファクタリングのメリット・デメリットについて説明します。

ファクタリングのメリット・デメリット

ファクタリングのメリット

- 素早く資金調達できる

- 信用情報に傷がつかない

- 審査が通りやすい

ファクタリングのメリットは、素早く資金調達できることです。利用するファクタリング会社によっては、最短即日で資金調達できます。「なるべく早く現金を確保したい」と悩んでいる人にぴったりですよ。

また、信用情報に傷がつかないのもファクタリングのメリットです。理由は、借入によって資金調達するのではなく、売掛債権の売却によって資金調達をするからです。いくら利用しても負債が増えないので、融資の審査で不利になることはありません。

その他、審査が通りやすいというメリットがあります。審査の対象は取引先企業です。そのため、赤字続きや税金滞納など、自社の信用情報に傷があったとしても審査には通る可能性があります。

ファクタリングのデメリット

- サービスの利用には売掛金が必要

- 売掛金すべてを受け取れるわけではない

- 取引先企業にサービスの利用を知られる恐れがある

ファクタリングのデメリットは、売掛金が必要なことです。理由は、ファクタリングが将来振り込まれる売掛金を前倒しで利用者に渡すサービスだからです。融資のように無の状態から現金を調達できるわけではないので、注意しましょう。

また、売掛金すべてを受け取れるわけではないのもファクタリングのデメリットです。受け取れるのは、売掛金から手数料を引いた金額です。その他、3社間ファクタリングで契約をすると、取引先企業にサービスの利用を知られるというデメリットがあります。

知られたくない人は、2社間ファクタリングで契約を結びましょう。

ビジネスローンとは

ビジネスローンとは、事業性資金専用のローンのことです。法人経営者と個人事業主のみが申し込めます。主に新規事業の立ち上げや設備投資など、事業に関係する資金の確保を目的に利用されます。

次の段落からは、そんなビジネスローンのメリット・デメリットについて説明しますね。

ビジネスローンのメリット・デメリット

ビジネスローンのメリット

- 融資よりも早く資金調達できる

- 総量規制の対象外

ビジネスローンのメリットは、融資よりも早く資金調達できることです。融資だと、審査に2週間〜1ヶ月ほどかかります。一方でビジネスローンは、最短即日〜10日ほどで審査が完了します。

2週間〜1ヶ月も待っていられない人は、ビジネスローンを活用した方がよいでしょう。また、総量規制の対象外なのもビジネスローンのメリットです。総量規制とは、年収(申込者)の3分の1を超えてお金を貸してはいけないというルールのことです。

利用者の保護を目的に決められています。ビジネスローンに総量規制は適用されません。そのため、より多くの資金を調達できますよ。

ビジネスローンのデメリット

- 融資よりも金利が高い

- 信用情報に影響を及ぼす恐れがある

ビジネスローンのデメリットは、融資よりも金利が高いことです。例えば、日本政策金融公庫の金利は0.3〜2%ほど、銀行の金利は2%ほどです。しかし、ビジネスローンの最高金利は10〜18%とかなり高く設定されています。

長く利用し続けるのは損なので、注意しましょう。また、信用情報に影響を及ぼす恐れがあるのもビジネスローンのデメリットです。理由は、借入による資金調達だからです。決算書に借入先を記入する必要があります。

この情報が融資の審査に影響する可能性があるので、注意しましょう。

ファクタリングとビジネスローンの違い

ファクタリングとビジネスローンは、資金の調達方法が異なります。資金調達にかかる日数や調達できる金額なども違うので、注意しましょう。ここでは、そのようなファクタリングとビジネスローンの違いについて説明します。

| ファクタリング | ビジネスローン | |

|---|---|---|

| 資金調達の方法 | 内部資金調達 | 外部資金調達 |

| 資金調達までのスピード | 最短数時間 | 即日〜翌日 |

| 調達できる金額 | 売掛債権の金額まで | 150〜300万円程度 |

| 担保や保証の有無 | 無担保・無保証が原則 | 担保・保証を用意して契約をするのが一般的 |

| 資金調達にかかるコスト | 買取手数料 | 金利 |

| 取引先への影響 | 取引先に知られる恐れがある | 取引先に知られる恐れがない |

| 融資への影響 | 影響しない | 影響する |

| 財務への影響 | 影響しない | 影響する |

| 資金調達の持続性 | 持続的に利用できる | 持続的に利用できない |

| 資金操りの負担 | 軽い | 重い |

資金調達方法が違う

資金調達の方法は、内部と外部の2種類あります。内部資金調達とは、内部留保のような自社内から資金を調達する方法です。一方で、外から資金調達する方法を外部資金調達と言います。

ファクタリングとビジネスローンはどちらに該当するのか、次の段落から説明しますね。

ファクタリングは内部資金調達に該当

ファクタリングは、内部資金調達に該当します。理由は、資産(売掛金)を売却して現金を確保するからです。そのため、以下のような状態でもファクタリングなら無理なく資金調達できます。

- 財務や業績が悪化している

- まだ事業歴が短い

- 税金を滞納している

もちろん、必ず資金調達できるわけではありません。しかし、ビジネスローンに比べるとファクタリングの方が資金調達のハードルは低いと言えます。

ビジネスローンは外部資金調達に該当

ビジネスローンは、外部資金調達に該当します。銀行や消費者金融から借り入れて資金を調達する方法だからです。ビジネスローンは、外部に依存した資金調達の方法です。そのため、自社の社会的信用が低いと資金調達できない場合があります。

融資よりは審査が緩いとはいえ、資金調達のハードルは少し高めなので注意しましょう。

資金調達までのスピードが違う

ファクタリングもビジネスローンも「素早く資金調達できる」と言われていますが、実際の日数はかなり違います。それぞれ何日で資金調達できるのか、説明しますね。

ファクタリングは素早く資金調達できる

ファクタリングは、あらゆる資金調達方法の中でトップクラスのスピードを誇ります。素早く資金調達したい場合はファクタリング一択でしょう。資金調達にかかる日数の目安は、以下の通りです。

- 2社間ファクタリング(オンライン):最短数時間

- 2社間ファクタリング(オンライン以外):最短即日

- 3社間ファクタリング:1週間前後

2社間ファクタリングでは、取引先企業の承諾を得ずにサービスを利用できます。そのため、最短即日で資金調達ができます。余計な手間を極限までカットしたのがオンライン契約です。オンライン契約でファクタリングを利用すれば、最短数時間で資金を調達できますよ。

ビジネスローンは資金調達に時間がかかる

ビジネスローンは、大体数日で資金調達できます。しかし、どこから借り入れるかで資金調達にかかる日数は異なるので注意しましょう。

- 消費者金融のビジネスローン:即日〜翌日

- 信販会社のビジネスローン:3営業日程度

- 銀行のビジネスローン:1週間程度

ファクタリングに比べると少し遅いので、ビジネスローンを利用する際は時間に余裕をもって申し込むようにしましょう。

調達できる金額が違う

ファクタリングとビジネスローンを同じ認識で利用すると、「希望の金額を調達できなかった」と失敗する場合があります。この失敗を防ぐために、いくらまで調達できるのか理解しておきましょう。

ファクタリングは調達できる金額が大きい

ファクタリングで調達できる金額は、売掛債権の金額までです。例えば、売掛債権の金額が1億円なのであれば、最大1億円まで資金を調達できます。売掛債権の金額によっては、ビジネスローンよりも大きな金額を調達できますよ。

しかし、ファクタリング会社によっては買取上限額を定めています。大体数千万円〜数億円に設定している会社が多い傾向にあります。この買取上限額を超える現金化はできないので、注意しましょう。

買取上限額の詳細は、利用するファクタリング会社の公式サイトを確認してください。

ビジネスローンは調達できる金額が小さい

ビジネスローンで調達できる金額は、150〜300万円程度です。ビジネスローンは、融資の審査に通らなかった人たちが利用する傾向にあります。信用情報に何かしらの傷がある場合が多く、貸し倒れリスクが高いため、調達できる金額は小さめに設定されているのです。

150〜300万円以上の資金が必要な場合は、ファクタリングを利用しましょう。

担保や保証の有無が違う

ファクタリングもビジネスローンも担保・保証の重要性が低い資金調達の方法です。しかし、片方は担保・保証を求められる場合があるので注意しましょう。

ファクタリングは担保や保証が不要

ファクタリングは、無担保・無保証が原則です。担保・保証つきで売掛債権を買取した場合、賃金業に分類されるからです。担保・保証を求めてくるファクタリング会社は、金融庁の登録を受けていない違法業者なので注意してくださいね。

ビジネスローンは担保や保証が必要な場合もある

ビジネスローンも、ファクタリングと同様に無担保・無保証で利用できます。しかし、保証をつけて契約をするのが一般的です。保証をつける場合は、ローンを組む会社の代表が連帯保証人になります。

最近はあまり見かけなくなったものの、利用する会社によっては第三者の保証人も求められます。どのような内容で契約を結ぶのかは、スタッフからの説明や契約書などで確認をしてください。

資金調達にかかるコストが違う

ファクタリングとビジネスローン、どちらを利用しても調達コストがかかります。しかし、かかるコストが異なるので注意しましょう。ここでは、それぞれの資金調達でどのようなコストがかかるか説明します。

ファクタリングでは買取手数料がかかる

ファクタリングでは、買取手数料がかかります。買取手数料は、契約形態・利用する会社・取引先企業の信用力の3つで決まります。手数料の相場は、以下にまとめました。

- 2社間ファクタリング(オンライン):10〜30%

- 2社間ファクタリング(オンライン以外):10%以下

- 3社間ファクタリング:1〜10%

例えば、買取手数料が5%の会社に500万円の売掛債権を売却したとしましょう。この場合、25万円が手数料として取られます。サービス利用者が実際に受け取れるのは、475万円です。ビジネスローンの金利は、法定上限ギリギリに設定される傾向があります。

これを低くするのは困難です。しかし、ファクタリングの手数料はやり方次第で低くできます。そのため、調達コストはファクタリングの方が抑えやすいと言えます。

ビジネスローンでは金利がかかる

ビジネスローンでは、年間15〜20%の金利がかかります。利息制限法によって制限されているので、20%以上の金利が適用されることはありません。もしも適用されている場合、その会社は違法業者なので注意しましょう。

例えば、金利が15%の会社に総額200万円の借入をしたとします。この場合、単純計算で30万円の金利負担が生じます。

取引先への影響が違う

ファクタリングとビジネスローンでは、取引先に与える影響が異なります。ここでは、どのように違うのか説明しますね。

ファクタリングは取引先に知られる恐れがある

ファクタリングには、3社間ファクタリングという契約形態があります。3社間ファクタリングで契約を結ぶと、資金調達の事実が取引先に知られるので注意しましょう。昔よりかは知名度が広まったとはいえ、まだまだファクタリングはマイナーな資金調達方法です。

取引先によっては「怪しい方法で資金を調達したらしい」と思われるでしょう。理解を得られないままファクタリングを利用すると、取引先からの信頼を失う恐れがあります。そのため、3社間ファクタリングは、必ず取引先の理解を得てから利用するようにしましょう。

なお、2社間ファクタリングで契約をすれば、基本的に資金調達の事実を取引先に知られることはありません。

ビジネスローンは取引先に知られない

ビジネスローンは、取引先に知られずに利用できます。利用者とローン会社の2社でやり取りを行うからです。仮に取引先に知られても知名度があるビジネスローンであれば、理解を示してくれるところが多いでしょう。

融資への影響が違う

融資とは、事業に使うお金を金融機関や公的機関から借りることです。資金調達と言ったら、この融資が最も有名でしょう。融資を受けるためには、審査に通らなければいけません。ファクタリングとビジネスローンの利用は、融資の審査に影響を及ぼすのでしょうか。

次の段落から、その事実について説明します。

ファクタリングは融資に影響しない

ファクタリングは、融資の審査に悪影響を及ぼしません。ファクタリングを利用しても銀行に知られることがないからです。ファクタリングを利用した際に表れる決算書の動きは、売掛金の減少と現金預金の増加のみです。

これはファクタリングを利用せずに売掛金が支払われた際にも起こります。ごく普通の動きなので、怪しまれることはないでしょう。そのため、ファクタリングは比較的気軽に利用できます。

ビジネスローンは融資に影響する

ビジネスローンは、融資の審査に悪影響を及ぼす可能性があります。ビジネスローンは借入であり、借入金及び支払利子の内訳書にビジネスローンを利用した履歴が残るからです。銀行は、以下の理由からビジネスローンの利用者を嫌う傾向があります。

- 融資を受けられないほどの信用不安情報があると予測できるため

- 資金操りの計画性が乏しい可能性が高く、貸し倒れリスクにつながるため

一言で説明をすると、ビジネスローンを利用している人は”リスクが高い”と判断されやすいのです。銀行もボランティアではないので、せっかくお金を貸すならリスクが低い人に貸したいと考えています。

将来融資の利用も考えているなら、計画的にビジネスローンを使うようにしましょう。もしくは、融資の審査に影響を及ぼさないファクタリングを利用することをおすすめします。

財務への影響が違う

会社経営は、長期に渡って行うのが基本です。そのため、できる限り財務負担の少ない方法で資金調達をした方がよいと言えます。ファクタリングとビジネスローンは、財務へどのような影響を及ぼすのか見ていきましょう。

ファクタリングは財務に影響を及ぼさない

ファクタリングは、財務に悪影響を及ぼしません。資産(売掛金)を売却して資金を調達する方法だからです。買取で受け取ったお金に返済義務はありませんし、他人の資本が増加することもありません。

そのため、ファクタリングを利用すれば、財務が悪化するのを避けられます。なお、ファクタリングを使えばオフバランス化できます。オフバランス化とは、バランスシートに計上される資産を減らす取り組みのことです。

無駄な資産を減らすことで、「お金の使い方に無駄がない会社」というクリーンなイメージを作れます。銀行評価のアップが期待できるので、近々融資の審査を控えている場合はファクタリングの利用を検討してみてください。

ビジネスローンは財務に影響を及ぼす

ビジネスローンを利用すると、財務に悪影響を及ぼします。借入金は他人資本として扱われるからです。他人資本が増えて自己資本比率が低くなると、”経営が不安定な会社”と判断されるようになります。このようなイメージがついて得することはないので、注意しましょう。

資金調達の持続性が違う

経営と同様に資金操りも長期で行っていくのが基本です。そのため、資金調達には持続性が求められます。できる限り長く使っていける資金調達の方法を選びましょう。ここでは、ファクタリングとビジネスローンの持続性について説明します。

ファクタリングは持続的に利用できる

ファクタリングには、持続性があります。何度利用しても信用情報に傷がつかないからです。むしろ、長く使うほど信用情報の改善が期待できますよ。また、ファクタリングは他の資金調達方法に悪影響を及ぼしません。

選択肢をせばめずに経営・資金調達を続けていけるので、比較的使いやすいでしょう。

ビジネスローンは持続的に利用できない

持続性という観点から見ると、ビジネスローンはあまりおすすめできません。金利による負担が大きいからです。利用を続けるほど資金操りが悪化する可能性が高いので、できる限り早く融資やファクタリングに切り替えた方がよいでしょう。

ビジネスローンは、資金不足の一時しのぎとして使うことをおすすめします。

資金操りの負担が違う

資金調達する際は、資金操りの負担が生じます。この負担が大きいと倒産リスクが高まるので注意しましょう。ここでは、ファクタリングとビジネスローンの資金操りの負担について説明します。

ファクタリングは手数料が負担になる

ファクタリングでは、手数料が負担になります。しかし、交渉や契約形態など、工夫によって手数料を安くできます。そのため、ビジネスローンよりも資金操りの負担は軽いと言えるでしょう。

ビジネスローンは金利が負担になる

ビジネスローンでは、金利が負担になります。基本的に金利は上限に近い数値が適用されます。この金利を低くするのは、難しいのが現状です。そのため、ビジネスローンはファクタリングよりも資金操りの負担が重くなりやすいと言えます。

迷ったらファクタリングを利用しよう!その理由は?

ファクタリングとビジネスローンについて説明をしましたが、どちらを選べばよいのか悩んでいる人もいるでしょう。悩んでいる場合は、まずファクタリングを使ってみてください。ここでは、ファクタリングを選ぶべき理由について説明します。

素早く資金調達できるため

ビジネスローンは、資金調達までに大体数日かかります。一方でファクタリングは、最短数時間で資金調達が完了します。素早く資金を確保できるため、急ぎの人でも安心して利用できますよ。

審査で自社の業績が重要視されないため

ビジネスローンは、申込者の信用情報を見て審査を行います。一方でファクタリングは、取引先企業の信用情報を見て審査を行います。そのため、取引先企業の信用情報がよければ、自社の信用情報が多少悪くても審査には通る可能性がありますよ。

赤字・税金滞納でも資金調達できる可能性があるのは、ファクタリングならではのメリットでしょう。

売掛先企業の倒産リスクを回避できるため

ビジネスローンでは、売掛金の回収を自分で行わなければいけません。しかし、ファクタリングではファクタリング会社が売掛金の回収を行います。売掛債権を売却したときに、売掛金の回収責任も譲渡されるからです。

仮に売掛先企業が倒産しても、ファクタリング利用者に売掛金の弁済を要求されることはありません。そのため、ファクタリングを利用すれば売掛先企業の倒産リスクを回避できます。

負債を増やさずに資金を調達できるため

ファクタリングは、売掛債権の買取サービスです。そのため、いくら利用しても負債が増えることはありません。信用情報に傷がつかないので、ファクタリングは比較的気軽に利用できますよ。

おすすめファクタリング会社3選!

ここでは、おすすめのファクタリング会社を紹介します。ファクタリングの利用を検討している方は参考にしてください。

ファクタリングとビジネスローンは違うサービス

今回は、ファクタリングとビジネスローンの違いについて説明しました。簡単に、それぞれの違う部分をおさらいしましょう。

- 資金調達の方法

- 資金調達までのスピード

- 調達できる金額

- 担保や保証の有無

- 資金調達にかかるコスト

- 取引先への影響

- 融資への影響

- 財務への影響

- 資金調達の持続性

- 資金操りの負担

どちらを利用するか迷っている場合は、ファクタリングから使ってみてください。リスクと制限が比較的少ない資金調達方法なので、ファクタリングを利用して大きく失敗することはないでしょう。

高マガ編集部 / takamaga

高マガ編集部 / takamaga

関連キーワード