- ファクタリングおすすめ

ファクタリングとは?ファクタリングの仕組み・種類を図解でわかりやすく解説!

※当記事はアフィリエイト広告を含みます。

※「高く売れるドットコム」「おいくら」は弊社マーケットエンタープライズが運営するサービスです。

「ファクタリング」とは、企業の売掛債権をファクタリング会社が買い取ることで、早期の資金調達が可能になるサービスです。

未回収の売掛金に悩む中小企業や個人事業主にとって魅力的なファクタリングですが、どのような仕組みなのでしょうか。

ここでは、初心者の方にもわかりやすくファクタリングの種類やメリット、デメリットについて解説していきます。

目次

請求書を今すぐ現金化!

資金調達実績5万社以上!

審査資料2点で最短2時間審査完了!

※個人事業主or法人専用のサービスです

※相場情報は実際の買取価格と異なる可能性がございます。

ファクタリングとは?

ファクタリングは、近年注目を集めている企業の資金調達方法です。

企業が持っている売掛金をファクタリング会社に売却し、債務者の決済予定日よりも前に、企業活動で生じた代金を現金に替えることができます。

ファクタリングの定義

ファクタリングについて金融庁では以下のように説明されています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

出典:金融庁

企業間の取引は、商品やサービスを提供した後、代金の回収をする信用取引が主流です。

こうした掛取引では、売掛金が現金で入金されるまで手元の資金は増えません。しかし、仕入代金や営業費用などさまざまな支払いが生じます。

「資金繰りのための銀行融資を断られてしまった」「従業員の給料を支払わなければならない」など、早めに現金が必要な時はファクタリングを利用することで対策できます。

ファクタリング会社に決済前の売掛金(売掛債権)を売り、最短即日で現金を手に入れられます。ただし、この現金は、売掛金から手数料が引かれた分となります。

ファクタリングはどんな企業でも利用できるの?

基本的に掛けを用いた取引は、企業の信用度が高くないと成立しません。

信用度が保証されている売掛金を売却するファクタリングは、ほかの取引に比べて回収の可能性が大きい優良債権といえます。

しかし、債務者の経営状況は変動する場合もあるので、審査時に債務者である取引先の信用度が低いと判断された場合にはファクタリングができない可能性があります。

一般的に債務者の企業が大きいほどより信用度が高くなります。

ファクタリングの仕組み・種類【図解】

ファクタリングは利用目的などで分類されており、主に5つの種類があります。

- 債権買取型

- 回収保証型

- 医療ファクタリング

- 一括ファクタリング

- 国際ファクタリング

債権買取型ファクタリング

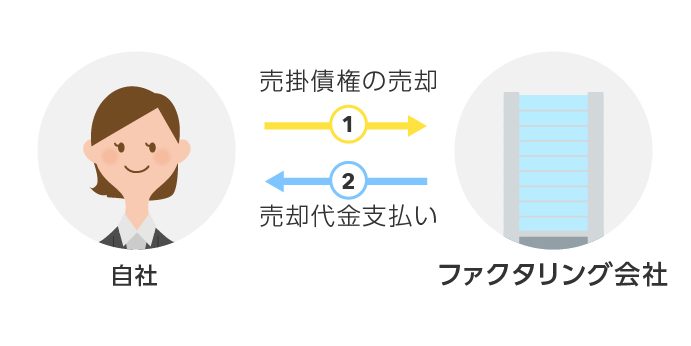

買取型は、上記で説明したように売掛金を売って現金にする方法のことを指します。まず債権を売却する契約を結び、先に売却した代金を受け取ります。

後日売掛金が現金振込されたら、ファクタリング会社へ送金します。いわゆる資金調達のためのファクタリングです。

買取型のファクタリングは以下のように2パターンの方法があります。それぞれの仕組みについて説明していきます。

| 2社間ファクタリング | ファクタリングにより現金を受け取る企業 ファクタリング会社の2社 |

|---|---|

| 3社間ファクタリング | ファクタリングにより現金を受け取る企業 ファクタリング会社 取引先の3社 |

2社間ファクタリング

2社間ファクタリングとは、「自社(ファクタリングにより現金を受け取る債権者)」と「ファクタリング会社」の2社間で手続きを行います。

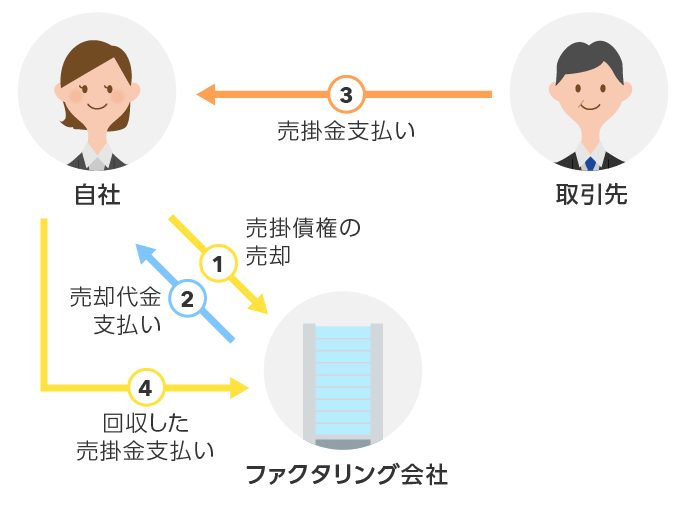

- 「自社(債権者)」は「ファクタリング会社」に債権の譲渡を行う

- 「ファクタリング会社」は「自社」に売掛金の相当額から手数料を差し引いた金額を払う

- 「取引先(債務者)」が「自社(債権者)」に売掛金を払う

- 「自社」が「ファクタリング会社」に売掛金を払う

2社間ファクタリングは3社間ファクタリングに比べ、基本的に手数料が高いです。その分、取引先に債権譲渡を知られないというメリットがあります。

3社間ファクタリング

3社間ファクタリングとは、「自社(ファクタリングにより現金を受け取る債権者)」と「ファクタリング会社」と「取引先(債務者)」の3社間で手続きを行います。

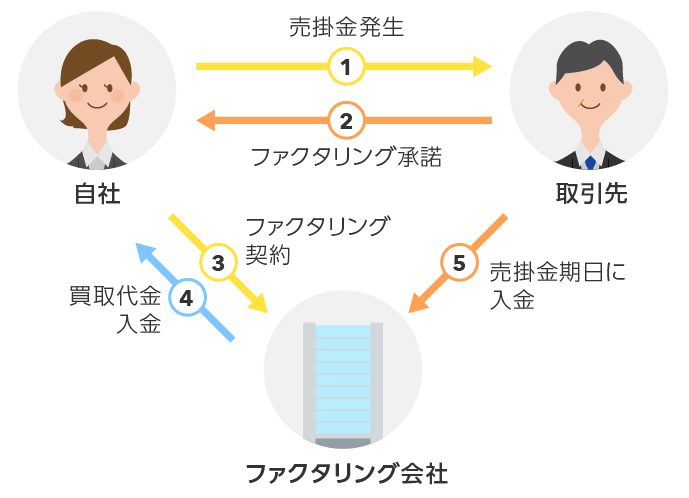

- 「取引先(債務者)」による「自社(債権者)」の売掛金が発生

- 「自社(債権者)」と「ファクタリング会社」がファクタリング契約&承諾

- 「自社(債権者)」と「取引先(債務者)」がファクタリング契約&承諾

- 「ファクタリング会社」は「自社(債権者)」に売掛金の相当額から手数料を差し引いた金額を払う

- 「ファクタリング会社」が「取引先(債務者)」に請求金額の確認をする

- 「取引先(債務者)」が「ファクタリング会社」に売掛金を払う

ファクタリング会社は、取引先企業(債務者)に債権移動の承諾を取ってから売掛債権の移動が行い、自社(債権者)が売掛金を売却したことを取引先企業(債務者)に通知します。

売掛金の権利者の変更を伝えているので、取引先企業(債務者)は決済日にファクタリング会社に直接売上代金を振込みます。

自社(債権者)から取引先企業(債務者)へ、売掛債権の移動により支払先が異なることを説明する際、信用問題などのトラブルにならないよう注意が必要です。

回収保証型ファクタリング

回収保証型は、売掛金を売却する方法とは異なります。

債務者の倒産などにより売掛金が支払われなかった場合、売掛金が一部保証される保険のようなサービスです。売掛債権の回収リスクを減らしたいときに役立ちます。

保証型ファクタリングの流れ

回収保証型のファクタリングは以下の流れになります。

- 自社(債権者)がファクタリング会社へ保証依頼を申し込み、取引先企業(債務者)の詳細を伝える

- ファクタリング会社が取引先企業(債務者)の信用調査を行い、その結果から保証限度額を決定

- 発生した売掛金をファクタリング会社に連絡

- 売掛金が回収不能になった場合は、保証が受けられる

回収保証型は売掛金の繰り上げ入金はできません。しかし、売掛金が回収不能になった場合、契約内容に応じて金額を保証してもらえるため、将来的な安心が手に入ります。

回収保証型を利用しながら、必要なときには債権買取型も利用して売掛金を早く現金化することもできます。

また、債権回収の依頼や売掛金の事務処理の依頼が可能な場合もあります。

このように両タイプのファクタリングを上手に使うことで、売掛債権の早期の現金化と売掛金の回収の保証で経営状況に合わせた売掛金の管理ができます。

一括ファクタリング

一括ファクタリングは、売掛債権を売却して資金調達する一般的なファクタリングサービスを、自社(債権者)と取引先(債務者)ともに一括で行う決済システムのことです。

支払手形の代わりとして導入され、印紙税などの負担を軽減できるなど、取引先のメリットが大きいことで広まりました。

一括ファクタリングは3社間取引となります。

医療ファクタリング

医療ファクタリングは「診療報酬ファクタリング」とも言われます。

診療報酬債権を利用した資金調達方法で、国民健康保険団体連合会(国保)・社会保険診療報酬支払基金(社保)から支払われる診療報酬を、ファクタリング業者から受け取る仕組みです。

診療報酬ファクタリングは3社間で行うことが一般的です。

国際ファクタリング

貿易のリスク回避としてメリットのある国際ファクタリング。

海外企業との取引の際、代金を確実に支払ってもらうためのものです。

「売掛金の買取」であり、主に自社(債権者)・国内ファクタリング会社・海外ファクタリング会社・取引先(債務者)の4社間で行われる特殊なファクタリングです。

ファクタリングのメリットとデメリット

ファクタリングのメリット

ファクタリングには売掛金の早期的な現金化のほかにも、さまざまなメリットがあります。

ファクタリングを行うとどのようなメリットが得られるのか確認してみましょう。

メリット1:売掛金の現金化までの時間を短縮できる

ファクタリングの大きなメリットは売掛金を決済期日前に現金化できることです。

売掛金を利用した便利な資金調達方法です。最短では1日で売掛金を現金化できるので、急ぎの支払いがある場合の資金調達にも適しています。

▼こちらの記事では、即日入金可能なファクタリング会社を紹介しているので参考にしてください。

メリット2:保証人や担保が不要

ファクタリングは売掛債権を売却する取引のため、借入とは異なります。現金を借入するわけではないので保証人や担保が必要ありません。

メリット3:手続きが簡単

売掛金を売るときには、申し込みをする企業の経営や資産状況が審査されることはありません。

売掛金の入金が確実に行われるかどうかだけを調べるため、早い場合、当日中に審査結果が分かるため早く現金を調達したい場合に大きなメリットがあります。

メリット4:2社間ファクタリングは取引先に知らせず譲渡可能

2社間ファクタリングでは、取引先に売掛金を譲渡した事実を知られることなく、債権の現金化が可能です。

取引先に知られたくない場合でも問題なく利用できます。

メリット5:回収不能になっても負担が生じない場合が多い

ファクタリングの契約の多くは、償還請求権がない契約です。

取引先が倒産するなど債権の回収が不能になった場合にも、申し込みをした会社には負担がかかりません。

メリット6:貸借対照表の改善にもつながる

売掛金は貸借対照表上では「流動資産」に入っています。

売掛金を売却すると、流動資産内の売掛金が決済されて現金に変わるという仕訳処理がなされます。

貸借対照表上で売り上げに対して売掛金が多いと、金融機関などから資金回収について不安視されるのですが、売掛金を早めに現金化することで、経営の健全化にも役立ちます。

ファクタリングのデメリット

、またファクタリングによってどのようなことに注意するべきか、確認していきましょう。手数料がかかる

ファクタリングをする際には手数料を支払います。手数料は借入金の金利に相当するものなので、銀行からの融資の金利や手形割引の割引率などに比べて高額というデメリットがあります。

債権譲渡登記が必要な場合がある

売掛金の売却をしたあとには、その権利が移動したことを証明するため、 債権譲渡登記を行わなければならない場合があります。

債権譲渡登記を行った場合、 登記情報を調べれば売掛金の所有権が移動した事実は誰でも確認できるようになります。また、登記には数万円の費用がかかります。

ファクタリング業者の選び方

ファクタリングは、比較的新しい制度です。資金調達の際に自社の信用はあまり重視されないため、すぐに資金繰りしたい新規企業や中小企業などに利用メリットがあります。

その反面、法外な手数料の請求、無許可の貸金、ヤミ金融業者の偽装ファクタリングなど悪質なファクタリング業者もいます。

出典:NHKニュース

違法な業者を選ぶことがないよう、信用できるファクタリング業者を選びましょう。ファクタリング会社を信用できるか見極めるポイントは、以下の4つです。

ファクタリング会社の情報が明示されている

ファクタリング会社の基本情報がきちんと明示されていることを、契約前に必ず確認しましょう。

- 会社名

- 代表者名

- 所在地

- 資本金

- 設立年数

- 電話番号

- 事業内容

- アクセス方法

なお、3社間ファクタリングを行う場合、必ず「賃金業」登録されている会社でなければなりません。金融庁の「登録貸金業者情報検索」ページから検索してください。

極端に甘い条件で勧誘しない

「今契約すれば手数料が10%から1%になる」など、電話やメールで極端に甘い条件を提示する場合も気をつけましょう。「諸経費」として後で法外な請求をされる可能性もあります。

手数料はできるだけ抑えたいところですが、下記に記載している「ファクタリングの手数料相場」を参考にしてください。

極端に安い手数料を提示する場合は、十分に気をつけましょう。

契約条件がはっきりしている

契約書に内容がはっきりしていない項目がないか、確認しましょう。

手数料の額が書類に明記されておらず、最終的な入金額が不明瞭な場合は、取引の中止も検討してください。

また、手数料の中に「諸経費」「雑費」など、使用目的が不明な項目は、ファクタリング会社にひとつひとつ確認しましょう。わかりやすく教えてもらえるはずです。

保証人や担保を要求しないか

基本的にファクタリングは、売掛債権の買取サービスであるため、担保や保証人は必要ありません。

ファクタリング会社から「保証人や担保」の話が出たら、悪質なファクタリング会社の可能性が高いです。

ファクタリング会社おすすめ3選

上記にならい、ファクタリング会社は安定していて信用できる会社を選びましょう。ここでは、おすすめのファクタリング会社とそのサービスの特徴などを紹介しますので、参考にしてください。

QuQuMo

出典:QuQuMo公式サイト

「QuQuMo(ククモ)」はオンライン完結で、スピーディーな資金調達を実現できるファクタリングサービスです。

最速2時間、準備書類は2点、面談も不要と取引にかかる手間を極力排除したスキームが魅力です。

また、契約締結も弁護士ドットコム監修の電子契約サービス「クラウドサイン」を用いるため、万全のセキュリティで安心です。さらに、手数料は1%~最大14.8%と、業界内でも安い設定です。

公式サイトの内容もわかりやすい内容となっているため、急な資金調達を必要としている方は問い合わせてみてはいかがでしょうか。

| サービス名 | QuQuMo |

|---|---|

| 手数料 | 1%〜 |

| 入金日数 | 最短2時間 |

| 買取下限・上限額 | 下限は要確認、上限はなし |

ビートレーディング

「ビートレーティング」は2社間、3社間ファクタリングや、医療報酬債権・介護報酬債権ファクタリングなどさまざまなファクタリングサービスに対応するファクタリング会社です。

東京、仙台、名古屋、大阪、福岡に店舗があり、最短2時間で現金化でき、買取金額の上限・下限は設けておらず、手数料は2%~と柔軟に対応してくれます。

審査通過率・リピート率・ユーザー満足度が高く信頼感があるデータが示されています。査定料は0円でWeb上から買取希望金額を指定して調達可能額を調べることができます。まずは気軽に査定相談を行ってみはいかがでしょうか。

| サービス名 | ビートレーディング |

|---|---|

| 手数料 | 2%〜 |

| 入金日数 | 最短2時間 |

| 買取下限・上限額 | 両方なし |

| 運営会社 | 株式会社ビートレーディング |

アクセルファクター

「アクセルファクター」は年間2,000件以上の相談実績を持つファクタリング業者です。

2社間・3社間のどちらにも対応可能で買取可能額の上限はなく、原則即日振込というスピード感のある対応が特徴です。

東京の他に仙台、名古屋、大阪にも営業所があるため、各地域で事業展開されている方でも利用しやすい点もメリットです。

アクセルファクター独自のスピードスキームを導入し、短時間でのサービス提供を実現。即日の対応を原則としています。

資金難に陥っている会社にこそスピード感が必要と考えており、審査でも柔軟性を重視しています。

| サービス名 | アクセルファクター |

|---|---|

| 手数料 | 2%~ |

| 入金日数 | 最短2時間 |

| 買取下限・上限 | 30万円~上限なし |

| 審査通過率 | 93% |

| 運営会社 | 株式会社アクセルファクター |

▼こちらの記事では、その他のおすすめファクタリング会社を紹介しているので、参考にしてください。

ファクタリングの利用手数料

ファクタリングの手数料相場ですが、3社間ファクタリングの場合は買取金額の1~5%程度、2社間ファクタリングなら10~30%が目安です。

手数料は主に「基本手数料」「事務的な経費」「登記費用」の3つを合わせたものです。

基本手数料は、取引先の信用力、取引形態、利用回数、売掛債権の額によって決められます。売掛債権の額と取引先の信用度が高く、3社間ファクタリングで利用回数が多いほど手数料は低くなります。

事務的費用は、審査手数料や出張交通費などの経費を指します。

請求はファクタリング会社によって異なりますが、過大な諸経費を請求する悪徳業者もいます。契約の際は、手数料以外の経費請求について、きちんと確認しましょう。

2社間ファクタリングを行う場合、売掛債権額に関わらず登記費用として最低でも6万円程度は必要です。

- 登録免許税:7,500円(5,000件以下の場合)

- 司法書士費用:約5万~10万円

ファクタリング手数料の計算方法

ファクタリング手数料の計算方法は、いたってシンプルです。

仮に500万円の売掛債務額で5%の手数料の場合、以下のような計算式になります。

手数料:500万円×5%(0.05)=25万円

自社は、500万円から25万円を差し引いた475万円を受け取ることが出来ます。

売掛金を高く売るポイント

売掛金をファクタリング会社に高く買取ってもらうためには、手数料を低くするため、リスクが少ない条件で取引を行う必要があります。

取引先に債権譲渡の事実を知られない2社間ファクタリングの手数料相場は10~30%です。

ただし、取引先が大企業などの場合には、倒産などのリスクが低く債権回収に問題が生じる可能性が低いため、手数料が低くなります。

3社間ファクタリングは取引先に承諾を得てから売掛債権の権利移動をします。

債権の回収は直接ファクタリング会社が行うため、さまざまなリスクが少なくなり、手数料が軽減されます。

償還請求権とは?

「償還請求権」とは、譲渡した売掛金が債務者の倒産などにより回収不能になった場合に、ファクタリング会社が売掛金を譲渡した会社に支払いを請求する権利です。

ファクタリングには、償還請求権があるものとないものがあります。

償還請求権があるファクタリングは「ウィズリコース」、ない場合には「ノンリコース」といいます。

ファクタリングは償還請求権がないノンリコース一般的です。

しかし、ウィズリコースと気づかずに契約すると、万が一債権回収不能時に、ファクタリング会社から請求されることになり大きな損失を招く場合もあります。契約時にはその点も注意して契約をしたほうがいいでしょう。

ファクタリングと取引信用保険の違いは?

万が一、取引先が倒産した場合に売掛債権が回収できなくなった場合に備えて、「回収保証型ファクタリング」があることは、上記しました。

似たような制度に「取引信用保険」がありますが、こちらとは何が違うのでしょうか。

まずは取引信用保険について説明し、その後ファクタリングとの比較をしていきます。

取引信用保険とは

「取引信用保険」は、取引先の倒産等により売掛債権が回収できず損害を被った場合、その損害の一定割合を補償する制度です。

万が一の場合、売掛債権の回収の手間がかかる上、資金繰りにも影響を及ぼしかねません。そのリスクを回避するため、あらかじめ保険会社に保険料を支払い、債権が未回収となった場合に、保険金が支払われます。

取引信用保険のメリット

取引信用保険に加入するメリットは、リスク回避だけではありません。

保険に入ることにより、他社からの信用を得られる、保険会社からの取引先の与信情報が得られて管理しやすくなる、それにより資金繰りが安定するなど、さまざまなメリットがあります。

- 貸し倒れ発生時のリスク軽減

- 取引先・金融機関からの信用度の向上

- 取引先に対する与信管理の強化

- 資金繰りの安定化

取引信用保険のデメリット

取引信用保険のデメリットも合わせて紹介します。

コストが高い、加入時の審査が厳しく中小企業は入れないことが多い、特定の取引先を選択できない、売掛債権の早期現金ができない、利用できる企業・業種が限られているなどのデメリットがあります。

特に中小企業の場合は、そもそも加入できるかわからないことや、倒産するかわからない取引先の高額な掛け金は、加入メリットが少ないと考える人も多いようです。

メリット・デメリットをきちんと把握し、さまざまなサービスを比較検討しましょう。

- コストが高い

- 加入時の審査が厳しい(中小企業は入れないことが多い)

- 特定の取引先を選択できない

- 売掛債権の早期現金ができない

- 利用できる企業・業種が限られている

ファクタリングと取引信用保険の比較

それではファクタリングと取引信用保険の違いを比較していきます。

この2つは、利用目的が大きく異なります。ファクタリングは資金調達を目的としており、取引信用保険は売掛債権の未回収に備える保険です。

そのため、ファクタリングは早期の現金化が可能ですが、取引信用保険では難しいでしょう。

| ファクタリング | 取引信用保険 | |

|---|---|---|

| 目的 | 資金調達 | 売掛債権未回収の備え |

| 取引先の範囲 | すべての売掛債権 | 物販による債権のみ |

| 売掛先の選定 | 自由に選択可能 一社のみの利用も可能 | 自由な選択不可 取引先は包括的に複数が対象 |

| 保険料・手数料 | 売掛債権の3%~20% | 総支払い限度額の3%程度 |

ファクタリングと手形割引の違いは?

続いて、中小企業の資金調達方法のひとつに「手形割引」がありますが、同じ資金調達の方法のひとつであるファクタリングとの違いを説明します。

手形割引とは

通常は、取引先へ商品・サービスを顧客へ提供・納品し、自社が発行した請求書の期日までに振り込んでもらいます。これを「信用取引」「掛け取引」と呼びます。

それに対し、手形を使った取引では、取引先へ商品・サービスを顧客へ提供・納品すると、取引先が手形を発行します。

手形を発行する(振り出す)側を「振出人」、手形を受け取った自社は「受取人」と呼ばれます。

この手形を現金化するには、通常支払期日(満期)まで待たなければなりません。しかし「手形割引」を利用すると満期よりも早く現金が手に入ります。

手形割引は、満期を迎える前の手形を満期日までの利息や手数料を差し引いた金額で第三者に譲渡することです。

手形を換金する際は、銀行や割引業者による審査が行われた後、手形の額面から手数料分を差し引いた金額を受け取ることができます。

万が一、割引業者に渡った手形に振出人から支払いがない場合は、受取人に買い戻し(償還)義務が発生します。

手形が担保になっているので、業者負担のリスクが少なく、他の資金調達方法に比べて手数料が安いです。

手形割引のメリット

特に中小企業が手形割引を利用するメリットは多々あります。

上記の通り、早期に現金化が可能です。また、一般の融資と比較し審査に通りやすく手数料が安いことが挙げられます。

さらに手形割引は「貸金業法」「銀行法」で規制されているため、賃金業登録をしている事業者のみが提供できます。

- 早期の現金化が可能

- 審査に通りやすい

- 手数料が安い

- 信頼性の高い業者

手形割引のデメリット

やはり手形割引にもデメリットはあります。

手形を持っていなければ利用できないことや、「償還義務」により振出人が支払わない場合は手形を買い戻さなければなりません。また、手数料が発生します。

- 手形がないと利用不可

- 償還義務

- 手数料

ファクタリングと手形割引の違い

ファクタリングと手形割引は、ともに資金調達のために売掛金を現金化できる制度ですが、取引の”対象”が異なります。

上記していますが、手形割引は手形、ファクタリングは売掛債権が取引の対象です。

| ファクタリング | 手形割引 | |

|---|---|---|

| 取引の対象 | 売掛債権 | 手形 |

| 貸金業法 | 含まれない | 含まれる |

| 金利・手数料 | 売掛債権の3~20% | 銀行:2~3% 割引業者:2.5~最大15% |

| 審査 | 比較的通りやすい | ある程度の信用が必要 |

| 償還義務 | なし | あり |

さらに詳しい手形割引とファクタリングの違いについては、こちらの記事をご参照ください。手形割引とファクタリングはどちらを利用するほうがメリットがあるかなど、判断の材料になるかもしれません。

ファクタリングの仕訳

比較検討した結果、「ファクタリングで資金調達しよう」と決まったら、会計処理の方法を押さえておく必要があります。

通常の掛取引のように売掛金で計上する会計処理とは異なり、手数料が発生したり、タイミングによって仕訳が異なります。

さらに、ファクタリングの「保証型」と「買取型」によって会計処理が異なります。

もっと詳しい会計処理の方法は「ファクタリングの仕訳と勘定項目はどうする?会計処理の方法を解説!」をご覧ください。

ファクタリング仕訳のタイミング

ファクタリングを利用した場合の会計処理は「売掛発生時」「ファクタリング契約時」「ファクタリング会社からの入金時」と、基本的には3つのタイミングで仕訳します。

【ファクタリング仕訳のタイミング】

- 売掛発生時

- ファクタリング契約時

- ファクタリング会社からの入金時

売掛発生時

納品後、取引先に「●月●日までに○○円をお支払いください」という旨の連絡をするタイミングが売掛発生時です。

仮に100万円の売買取引で手数料が10%とすると、以下のように勘定します。

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 売掛金 | 100万円 | 売上 | 100万円 |

ファクタリング契約時

売掛債権の譲渡契約を結んだタイミングがファクタリング契約時です。「売掛」が「譲渡」されるので、その際に会計処理を行います。

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 未収金 | 100万円 | 売掛金 | 100万円 |

通常の営業取引で発生した未回収のお金「売掛金」から営業取引外で発生した「未収金」という項目に変わります。未収金とは「まだ入金されていない(入金予定ではなかった)収入金を現金化する予定」という意味合いがあります。

ファクタリング会社からの入金時

ファクタリング会社からの入金のタイミングは、債権をファクタリング業者へ譲渡し、手数料を引いた「買い取り金額」が現金として、入金された時です。

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 普通預金 | 90万円 | 未収金 | 100万円 |

| 売上債権売却損 | 10万円 |

こちらのケースでは、手数料=「売上債権売却損」が10万円で、それを差し引いた買取金額=普通預金が90万円です。この2項目の合計金額は未収金と相殺できるように記載しましょう。

保証型の会計処理

保証型の会計処理は、ファクタリング契約した時点で仕訳はありません。

実際に売掛債権が回収不能になり、保証条件に該当した場合、はじめて仕訳をきります。

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 貸倒損失 | 100万円 | 売掛債権 | 100万円 |

| 現金預金 | 100万円 | 雑収入 | 100万円 |

売掛債権が回収不能=貸倒損失の処理を行ったあと、ファクタリング契約により保険金を受け取ったら、雑収入として入金処理をします。

買取型の会計処理

買取型の場合は、契約形態が2社間か3社間か、売買取引か金融取引かで4パターンに分けられます。保証型に比べると少し複雑ですね。

それぞれのパターンを確認しましょう。

2社間・売買取引の場合

2社間で売買取引の場合、1.ファクタリング契約締結時、2.ファクタリング会社からの入金時、3.売掛元の取引先からの入金時、4.ファクタリング会社への弁済時の順で仕訳をきります。

ファクタリング契約時とファクタリング会社からの入金は、上記の「ファクタリング仕訳のタイミング」の項目で説明しているので、割愛します。

3.売掛元の取引先からの入金時

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 普通預金 | 100万円 | 預り金 | 100万円 |

取引先から入金されたばあい、ファクタリング会社へ支払うので「預り金」となります。

4.ファクタリング会社への弁済時

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 預り金 | 100万円 | 普通預金 | 100万円 |

ファクタリング会社へ売掛金を弁済し、預り金が相殺されます。

3社間・売買取引の場合

3社間で売買取引の場合、1.ファクタリング契約締結、2.ファクタリング会社からの入金の順で仕訳をきります。

取引先の債務者からファクタリング会社に振り込まれるため、自社の会計では何も起きません。上記の「ファクタリング仕訳のタイミング」の項目と同じ流れです。

2社間・金融取引の場合

2社間で買戻特約がある、もしくは債権譲渡の登記を実行していない場合の金融取引について説明していきます。

流れは売買取引と同様で、1.ファクタリング契約締結、2.ファクタリング会社からの入金、3.売掛元の取引先からの入金、4.ファクタリング会社への弁済時の順で仕訳をきります。

1.ファクタリング契約締結

契約提携時には仕訳はありません。

2.ファクタリング会社からの入金

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 預り金 | 90万円 | 短期借入金 | 100万円 |

| 支払手数料 | 10万円 |

3.売掛元の取引先からの入金

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 普通預金 | 100万円 | 売掛金 | 100万円 |

4.ファクタリング会社への弁済時

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 短期借入金 | 100万円 | 普通預金 | 100万円 |

ファクタリング会社とのやり取りが「短期借入金」として処理されます。

3社間・金融取引の場合

3社間で買戻特約がある場合について紹介します。

流れは売買取引と同様で、1.ファクタリング契約締結、2.ファクタリング会社からの入金、3.売掛元の取引先からの入金、4.ファクタリング会社への弁済時の順で仕訳をきります。

1.ファクタリング契約締結

契約提携時には仕訳はありません。

2.ファクタリング会社からの入金

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 預り金 | 90万円 | 短期借入金 | 100万円 |

| 支払手数料 | 10万円 |

3.売掛元の取引先からファクタリング会社への入金

| 借方勘定項目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 短期貸付金 | 100万円 | 売掛金 | 100万円 |

取引先からファクタリング会社への入金報告を受けたら、売掛金と短期貸付金を相殺します。

まとめ|ファクタリングで売掛金を現金化できる

ファクタリングは、売掛金を決済日よりも先に現金化することができる資金調達方法のひとつです。

すぐに現金の入金を増やしたいというときに、難しい審査が必要なく、融資ではないため担保や保証人が不要です。

売掛金さえあれば申し込みを簡単に行うことができ、借入金でもないため信用情報に傷がつく心配もないというメリットが多い方法でもあります。

他の資金繰りに比べ手数料は高いことがデメリットですが、上手に活用し、事業活動と帳簿内容の健全化に役立てましょう。

高マガ編集部 / takamaga

高マガ編集部 / takamaga

関連キーワード